新NISA 夫婦で投資を始めるのですが、戦略どうしようか迷ってます。

わが家の投資戦略を紹介するので、ぜひ参考にしてみてください!

2024年から新NISA始まりますが、色々と悩みどころ(検討すること)多くて戦略立てるの結構大変ですよね。

■新NISAの悩みどころ

・現行NISA(つみたて・一般)、特定口座運用分は新NISAに移行するか?

・新NISAで夫婦で3600万円と生涯投資枠が拡大するけど投資のペース配分どうしようか?

・新NISAで運用する銘柄は現行NISAと同じにする?これを機に変更する?

【投資計画】

・つみたてNISA運用分(夫口座)

⇒つみたてNISA口座にて運用継続

・一般NISA運用分(妻口座)

⇒5年間運用後に売却→新NISA口座へ移行

・特定口座運用分(夫口座)

⇒2024年中に売却し新NISA口座へ移行

【投資のペース配分】

・余剰資金を投資に回す

⇒貯金・投資信託売却により余っている資金にて

【運用銘柄】

・運用してきた銘柄で運用

⇒一旦売却しても同じ銘柄で買い直す

・過去の運用実績を公開

⇒銘柄毎の運用成績をまとめます

【証券口座】

・楽天証券とSBI証券を活用

⇒クレカ投資でポイントも貯める

・証券口座×クレカ⇒おススメ組み合わせ

⇒あなたにピッタリが見つかるかも

わが家(30代夫婦+2歳児1人)の新NISA

戦略はざっとこんな感じです!

☆2024年1月から新NISAが始まりますが、準備がまだの皆さんへ↓↓

☆新NISAの注意点もまとめました↓↓

何から準備したらいいのか分からない、初心者の皆さんはまず↑の記事を読んでみて!

新NISA運用におススメの証券口座は楽天証券 or SBI証券です!

ポイントサイト経由で開設するだけで1万円以上の特典もらうチャンスです!

証券口座”まだ”の皆さん、チャンスですよ!

【新NISA戦略】FIRE目指す30代夫婦の「投資計画」

【投資計画】

・つみたてNISA運用分(夫口座)

⇒つみたてNISA口座にて運用継続

・一般NISA運用分(妻口座)

⇒5年の運用期間中に売却→新NISA口座へ移行

・特定口座運用分(夫口座)

⇒2024年中に売却し新NISA口座へ移行

【投資のペース配分】

・余剰資金を投資に回す

⇒貯金・投資信託売却により余っている資金にて

つみたてNISA運用分(夫口座)

2023年までに私(夫)口座の「つみたてNISA」で運用してきた分は2024年以降もそのまま運用継続します。

現行のつみたてNISAは新NISAと並行して運用することができるので、2024年以降も運用継続できます。

つみたてNISAは最大20年間 非課税での運用が可能なので、この長い時間をフルに使って複利運用をしていくつもりです。

つみたてNISAの銘柄も長期運用を前提に選んでるので問題なしです!

一般NISA運用分(妻口座)

妻口座の「一般NISA」運用分についても基本は2024年以降もそのまま運用継続します。(一般NISAも新NISAと並行して運用が可能)

ただし一般NISAの非課税運用期間(5年間)の中で利益が出なくなってきたら、その時点で売却し新NISA枠への移行を検討します。

一般NISA運用分の戦略については以下の記事で詳しくまとめています↓↓

正直、一般NISAは5年という限られた期間になるので運用難しいです、、

特定口座運用分(夫口座)

私(夫)口座の「特定口座」運用分については2024年中に一旦売却⇒新NISA枠を使って同じ銘柄で買い直します。

特定口座で利益を売却した場合20.315%の課税がされてしまいますが、残念ながら特定口座⇒新NISA枠への移行する手段は売却しかないです。

特定口座運用分の利益が大きくならないうちに新NISAに移行して非課税運用したほうがメリット大きいです。(詳細は以下の記事でまとめてます↓↓)

特定口座運用分はなるべく早めに対応を検討しましょう!

投資のペース配分

「投資のペース配分」については2024年新NISAが始まってからもこれまで通り、余剰資金を投資に回す方針で行きます。

例えば手取りが500万円で年間支出が380万円と仮定すると、余剰資金の120万円を12ヵ月で割って10万円/月ずつ投資していくイメージです。

もちろん生活防衛資金(3年間生活できる貯金)はたまっている前提ですが、余剰資金は全て投資に充てていきます。

貯金で資産を眠らせておくのは”もったいない”ないと考えています。

【新NISA戦略】FIRE目指す30代夫婦の「運用銘柄」

・運用してきた銘柄で運用

⇒一旦売却しても同じ銘柄で買い直す

・過去の運用実績を公開

⇒銘柄毎の運用成績をまとめます

運用してきた銘柄で継続運用

以下わが家(30代夫婦)で運用してきた銘柄たちです。

どれも好成績を残しているものばかりです、各銘柄の詳細はリンクからご覧ください。

アメリカに偏ってる点はご了承ください、、

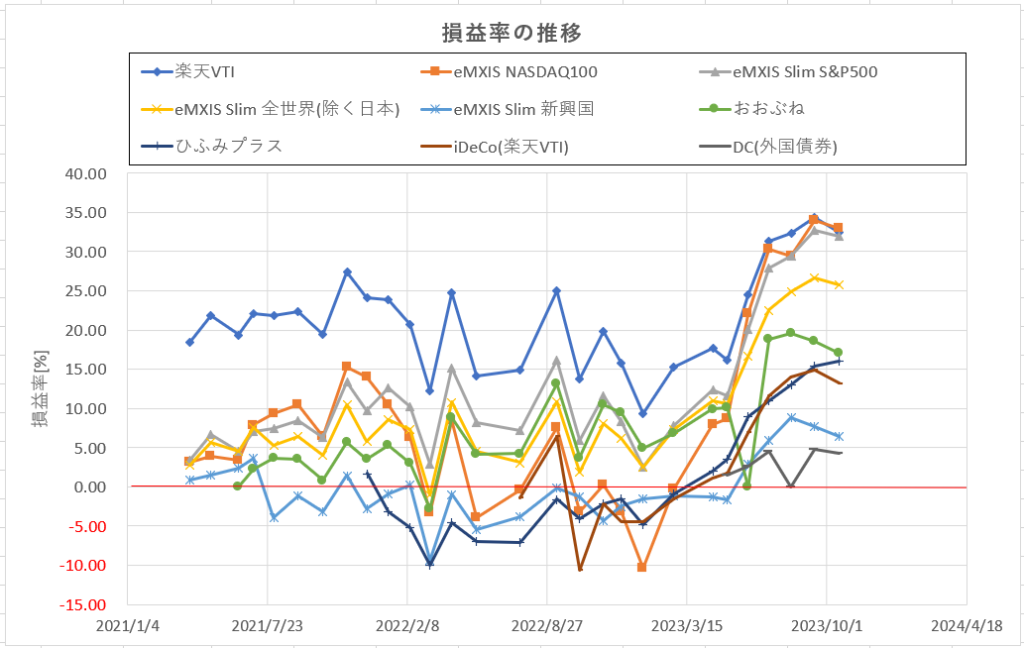

過去の運用実績を公開

直近の運用成績を「損益率」で示していますが、どの銘柄もプラスの状況です。

2023年年明けは不安定な世界情勢を受けてマイナスでしたが、その後次第に回復してきています。

今後もこのラインナップで運用継続していきます!

【新NISA戦略】FIRE目指す30代夫婦の「証券口座」

・楽天証券とSBI証券を活用

⇒クレカ投資でポイントも貯める

・証券口座×クレカ⇒おススメ組み合わせ

⇒あなたにピッタリが見つかるかも

楽天証券とSBI証券を活用

わが家では、楽天証券とSBI証券を使ってお得にクレカ積立をやってます。

それぞれお得に口座開設する方法を紹介しているのでぜひご覧ください↓↓

投資した金額にポイント付くなんてほんとお得すぎますよ!

証券口座×クレカ⇒おススメ組み合わせ

指定の証券口座とクレカの組み合わせを選ばないとクレカ積立でポイントはつきません。

以下のきじでおすすめの組み合わせを紹介しているのでご覧ください↓↓

長期投資するならクレカでポイント貯めといたほうが絶対お得です!

まとめ:新NISA戦略、夫婦でやるなら”本気で”考えてみませんか?

以上わが家(30代夫婦)の新NISA戦略紹介してきましたが、一つの意見としてみなさんの参考になれば嬉しいです!

今後も新NISAに関して記事書いていきますので、2024年に向けて準備進めていきましょう!

【投資計画】

・つみたてNISA運用分(夫口座)

⇒つみたてNISA口座にて運用継続

・一般NISA運用分(妻口座)

⇒5年間運用後に売却→新NISA口座へ移行

・特定口座運用分(夫口座)

⇒2024年中に売却し新NISA口座へ移行

【投資のペース配分】

・余剰資金を投資に回す

⇒貯金・投資信託売却により余っている資金にて

【運用銘柄】

・運用してきた銘柄で運用

⇒一旦売却しても同じ銘柄で買い直す

・過去の運用実績を公開

⇒銘柄毎の運用成績をまとめます

【証券口座】

・楽天証券とSBI証券を活用

⇒クレカ投資でポイントも貯める

・証券口座×クレカ⇒おススメ組み合わせ

⇒あなたにピッタリが見つかるかも

投資含め今後の資産形成の相談はこちら↓↓↓(私も相談しましたが、親身になってくれてめちゃよかったです)

投資含め、あなたの未来の資産推移をシミュレーションしてみませんか?

あなた専属のFPに“何でも無料で何度でも”オンラインで相談できます!

ではまた!

コメント