今まで特定口座で積立ててきた分は、新NISA始まっても継続して大丈夫?

それ私も迷ってましたが、色々調べて出した結論を共有しますね!

結論、みなさんの資産状況により「売却するか・継続するか」判断しましょう!

※本記事ではインデックス投資を前提として解説していきます。

・新NISA枠を最短5年で使い切る入金力がある場合

⇒そのまま特定口座で運用継続しましょう!

・新NISA枠を最短では使いきれない場合

⇒特定口座運用分は一旦売却し新NISA枠で買い直しましょう!

※新NISA枠:年間360万円(上限1,800万円)

■記事を読むメリット

・上記の結論に至った理由が分かります!

・特定口座を売却するタイミング・優先度が明確になります!

投資歴3年、最近含み益100万円を達成した、私たなやんが紹介します!

☆2024年1月から新NISAが始まりますが、準備がまだの皆さんへ↓↓

☆新NISAの注意点もまとめました↓↓

何から準備したらいいのか分からない、初心者の皆さんはまず↑の記事を読んでみて!

新NISA運用におススメの証券口座は楽天証券 or SBI証券です!

ポイントサイト経由で開設するだけで1万円以上の特典もらうチャンスです!

証券口座”まだ”の皆さん、チャンスですよ!

【新NISA】特定口座の運用分は継続すべき?一旦売却して移行すべき?

・新NISA枠を最短5年で使い切る入金力がある場合

⇒そのまま特定口座で運用継続しましょう!

・新NISA枠を最短では使いきれない場合

⇒特定口座運用分は一旦売却し新NISA枠で買い直しましょう!

※新NISA枠:年間360万円(上限1,800万円)

新NISA枠を最短5年で使い切る入金力がある場合

新NISA枠で、月30万円(年360万円)積立投資をを5年継続(=1,800万円)できる入金力がある場合は、特定口座運用継続をおススメします!

というか現状の制度では、NISA枠を使い切ってしまったら特定口座で運用するしか選択肢がありません。

入金力のあるみなさんは新NISAが始まってもこれまでと同じように、NISA枠を優先的に使い切ってから特定口座で運用しましょう!

私もこんなことできるくらいの入金力が欲しい、、、笑

新NISA枠を最短では使いきれない場合

新NISA枠で、月30万円を毎月投入する入金力がない場合は、特定口座運用分を一旦売却して新NISAへの移行をおススメします!

残念ながら、特定口座から売却せずに非課税で新NISA枠に移行する手段が新NISAにはありません。(特定口座で含み損が出てる場合は別ですが)

特定口座運用分の利益には20.315%の課税がされてしまうので、今後も長期で運用して利益が増えることを考えると新NISAに移行したほうがベターです!

ただし、特定口座運用分を一旦売却する時にも20.315%の課税はされてしまうので、次の章のやり方で効率よく移行していきましょう!

私もこちら側の人間なので、一緒に対応していきましょう!

【新NISA】特定口座運用分を売却するやり方

・売却するタイミング

⇒新NISA枠で購入する直前に

・売却する順番(優先順位付け)

⇒含み益が少ないものから優先的に

特定口座運用分を売却する「タイミング」

特定口座運用分を売却するタイミングは、2024年1月以降に新NISA枠で購入する直前がベストです。

売却タイミングが早すぎると特定口座運用で得られたはずの利益を逃してしまう可能性があるため、できればギリギリのタイミングがよいです。

ただし、売却してから口座に振り込まれるまで数日(通常3営業日ほど)かかるので、ギリギリすぎると新NISA買付タイミングで資金がない事態になるので注意です。

2023年中に売却タイミングの計画は立てておきたいですね

特定口座運用分を売却する「順番」(優先順位)

特定口座運用分で含み益が小さい方から優先的に新NISA枠に移行していきましょう。

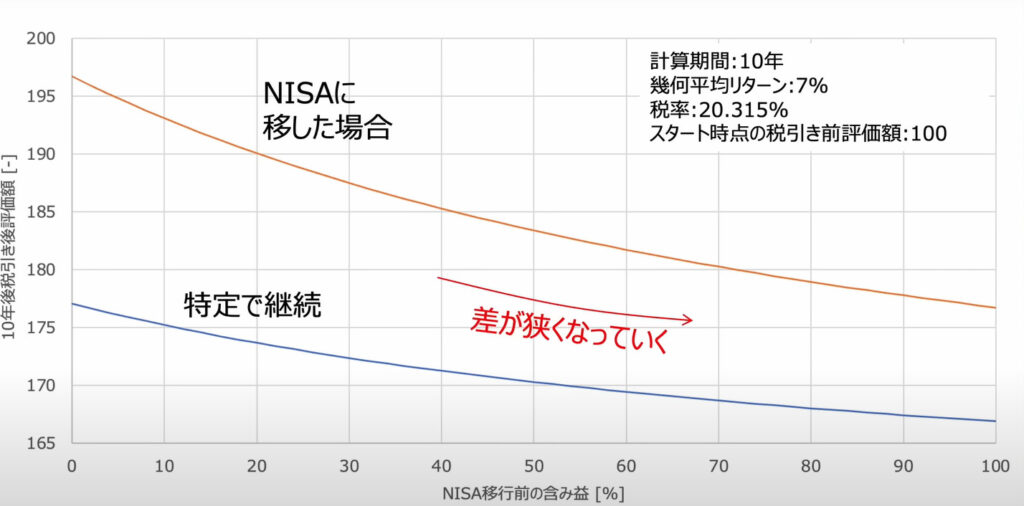

上のグラフNISA移行前の含み益(横軸)が大きいものほど、NISA移行⇔特定で継続の評価額の差が小さくなります。(参考youtubeチャンネル:S&P500最強伝説)

逆に含み益が小さいものほど、評価額のさが大きくなる傾向があります。

つまり、特定口座運用時の含み益が小さいものほど新NISA移行するメリットが大きいということです。

特定口座で「含み損」が出てる場合は真っ先に新NISAに移行させましょう!

【新NISA】特定口座運用分を売却する簡易シミュレーション

例)2023年現在、特定口座で100万円⇒120万円(+20%)の場合 ①そのまま特定口座で運用で150万円まで値上がり ・特定口座運用で150万円まで値上がりし売却⇒+50万円 ・50万×0.2=10万円の課税⇒-10万円 ⇒トータル+40万円 ②いったん売却⇒新NISA運用で150万円まで値上がり ・特定口座運用で120万円まで値上がりし売却:+20万円 ・20万×0.2=4万円の課税⇒-4万円 ・新NISAで買いなおし:120万 ・新NISA運用で150万まで値上がりし売却⇒+30万円 ⇒トータル+46万円 この場合新NISAに移行したほうが+6万円も利益が多くなる。 ⇒長期運用するなら新NISAの方が利益がでやすい

あなたの状況に合わせてシミュレーションしてみてください!

まとめ:新NISA枠が余るなら特定口座運用分は売却しよう!

特定口座から新NISAへ移行するか迷ってたあなたの悩みは解消できましたか?

私も新NISAが始まったらこの記事の通り、特定口座運用分の含み益が小さい方から順番に売却して移行していきます!

・新NISA枠を最短5年で使い切る入金力がある場合

⇒そのまま特定口座で運用継続しましょう!

・新NISA枠を最短では使いきれない場合

⇒特定口座運用分は一旦売却し新NISA枠で買い直しましょう!

※新NISA枠:年間360万円(上限1,800万円)

投資含め今後の資産形成の相談はこちら↓↓↓(私も相談しましたが、親身になってくれてめちゃよかったです)

投資含め、あなたの未来の資産推移をシミュレーションしてみませんか?

あなた専属のFPに“何でも無料で何度でも”オンラインで相談できます!

ではまた!

コメント