2024年1月から新NISAに移行しますが、時間がなくて全然まだ準備が…何から始めればいいのやら…

安心してください!やるべき準備5選紹介します、これだけやっとけば大丈夫です!

・新NISA制度について理解

⇒4つのポイントを解説!

・積立で使うクレジットカード発行

⇒三井住友カード・楽天カードがおすすめ!

・2023年中にNISA口座を開設&積立

⇒SBI証券・楽天証券がおすすめ!

・投資する銘柄を決める

⇒わが家の運用銘柄を大公開!

・特定口座での投資分売却検討

⇒売却して新NISAに移行!

■記事を読むメリット

・記事の内容を実践するだけで、新NISA移行前の準備を完了できる

・新NISA運用に必要なクレカ、証券口座をお得に作れる

・新NISAに関するよくある疑問(心配事)を解決できる

私”たなやん”の投資実績は、、

・SBI証券:258万円積立

(利益:+45万円、+30%)

・楽天証券:212万円積立

(利益:+49万円、+21%)

投資含め、あなたの未来の資産推移をシミュレーションしてみませんか?

あなた専属のFPに“何でも無料で何度でも”オンラインで相談できます!

👆サービスは私(たなやん)も利用して「何となくのお金の不安」が解消されました!

新NISA移行前にやるべき準備「5選」投資初心者でも大丈夫【ブログで徹底ガイド】

・新NISA制度について理解

⇒4つのポイントを解説!

・積立で使うクレジットカード発行

⇒三井住友カード・楽天カードがおすすめ!

・2023年中にNISA口座を開設&積立

⇒SBI証券・楽天証券がおすすめ!

・投資する銘柄を決める

⇒わが家の運用銘柄を大公開!

・特定口座での投資分売却検討

⇒売却して新NISAに移行!

新NISA制度について理解

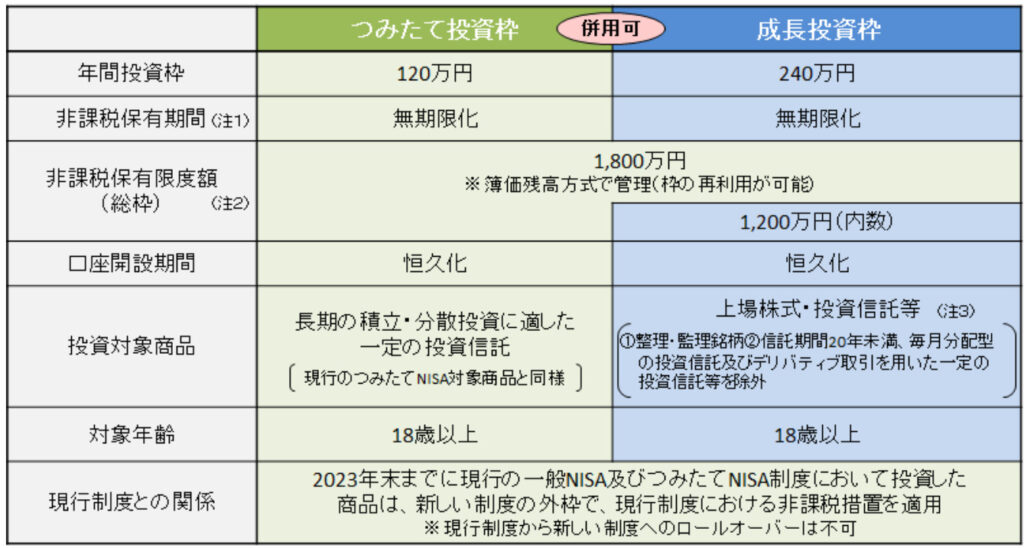

■新NISA制度

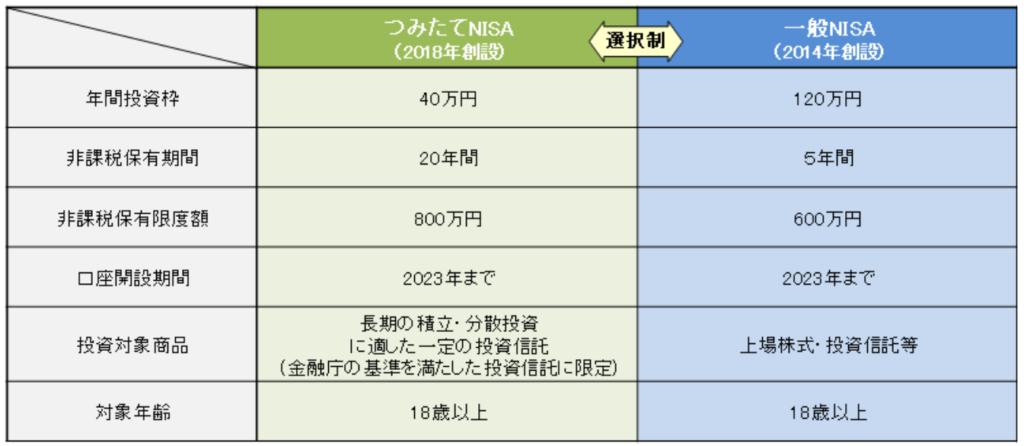

■現行NISA制度

新NISA制度・現行NISA制度は上の画像(金融庁作成)のとおりですが、なかなか理解しづらいと思いますので要点「4つのポイント」だけは把握しておきましょう!

・非課税保有期間の無期限化

現行のNISAはつみたて:20年、一般:5年と非課税期間が決まってましたが新NISAでは無期限になります。

・つみたて投資枠と、成長投資枠の併用が可能

現行NISAはつみたて・一般どちらか一方しか使えませんでしたが、新NISAでは併用が可能となります。

-つみたて投資枠⇔つみたてNISA

-成長投資枠⇔一般NISA

・年間投資枠の拡大

つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能となります。

-つみたてNISA:年間40万円⇒120万円

-一般NISA:年間120万円⇒240万円

・非課税保有限度額の設定(投資可能上限)

全体で1,800万円。成長投資枠は、1,200万円。また、枠の再利用が可能。

新NISA制度はこの4点だけ理解しとけばOKです!

積立で使うクレジットカード発行

積立投資はクレカでやならないと損な時代です。

おススメの証券会社×クレカの組み合わせは以下の記事で紹介してます!

私は「三井住友カード、楽天カード」でクレカ積立やってます!

2023年中にNISA口座を開設&積立

NISA口座は2023年中に開設して積立を始めたほうが良い理由は2つ。

- 2024年1月からすぐに新NISAを活用できる

- 現行のつみたてNISAは最大限活用すべき

特に重要なのは「現行のつみたてNISAは最大限活用すべき」点にあります。

現行つみたてNISA枠⇔新NISA枠は全く別物となるため、現行のつみたてNISA運用分は新NISAが始まっても運用継続できます(最大20年間)

新NISAでは非課税で積立できる金額上限が「1,800万円」と決まっていますが、つみたてNISAを活用すれば1,800万円以上の金額を非課税で運用できるということです。

例)わが家の場合

・つみたてNISA:200万円投資運用中

・新NISAの枠:1,800万円

⇒2,000万円を非課税で運用できる。

2023年のつみたてNISA枠活用のためにも、早めにスタートすることをおススメします!

まだ、証券口座を開設してない方はチャンスです↓↓↓

三井住友カード、楽天カード積立でポイントが貯まる「SBI証券」「楽天証券」をお得に開設できます!

ポイントサイト経由で証券口座開設するだけで1万円以上もらえるのでブログ記事参考にやってみてください!

わが家の投資運用「SBI証券、楽天証券」でやってます!

投資する銘柄を決める

投資する銘柄は王道の銘柄で行きましょう!

参考までにわが家で運用している銘柄を紹介します、リンクから「選んだ理由」も見れるのでぜひご覧ください!

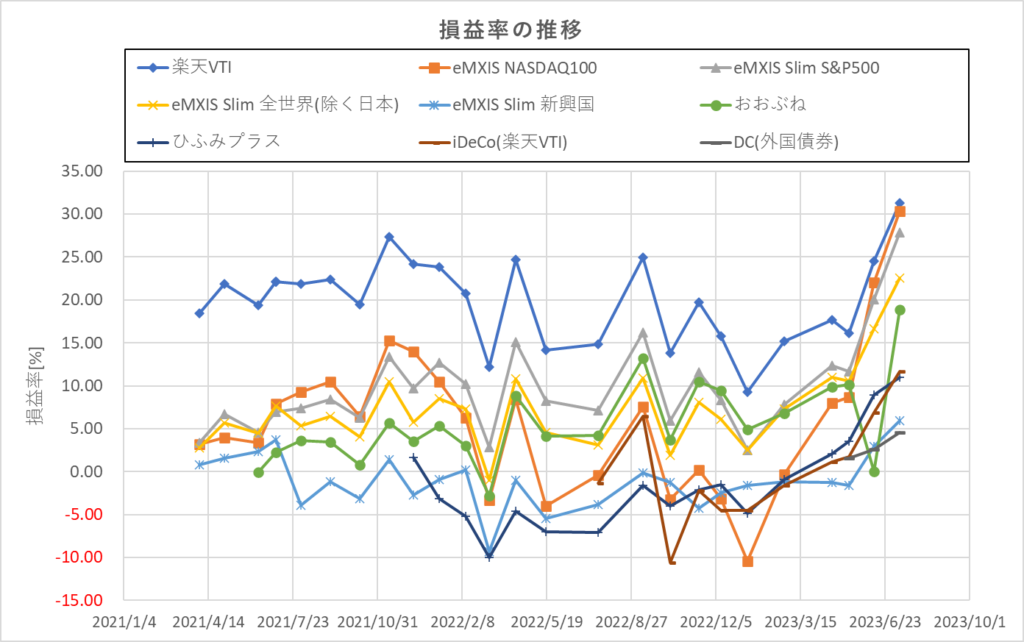

■わが家のポートフォリオ

楽天VTI

⇒33,000円/月【積立NISA】

eMAXIS NASDAQ100

⇒17,000円/月 【特定口座】

eMAXIS Slim S&P500

⇒30,000円/月【一般NISA】

eMAXIS Slim 全世界(除く日本)

⇒30,000円/月【一般NISA】

eMAXIS Slim 新興国株

⇒10,000円/月【一般NISA】

長期厳選投資 おおぶね

⇒20,000円/月【一般NISA】

ひふみプラス

⇒10,000円/月【一般NISA】

☑合計:150,000円/月

■運用実績

ロシア・ウクライナ情勢で一時期下げましたが、最近はまた上がってきてます!

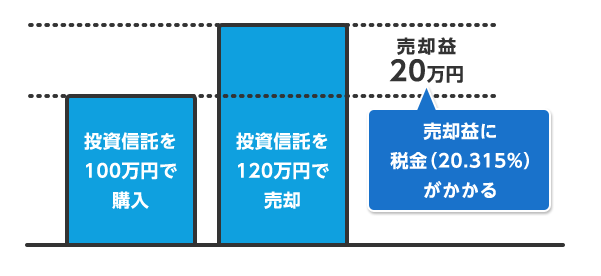

特定口座での投資分売却検討

これまで特定口座で運用してた場合は、新NISA枠に移動するか検討しときましょう!

特定口座は利益分に20.315%の税金がかかってくるので、長く運用するんだったら新NISA枠への移動をおススメします。

ただし、特定口座運用分をそのまま新NISA枠に移行はできないため、一旦利益確定して売却する必要があるため、その際に20.315%の税金が引かれる。

一旦売却⇒20.315%の課税を考慮しても新NISAに移行したほうが良いか・そうでないかは状況によりますのでしっかりご検討を!

以下の記事でもっと詳しく解説しているので、気になる方はぜひ合わせて読んでみてください!

あなたの状況に合わせてシミュレーションしてみてください!

新NISAに関するよくある質問【Q &A】

・2024年の新NISAまでお金貯めといたほうがいい?

⇒資金があるなら今年2023年から始めたほうがいい

・2023年までのつみたてNISAは新NISA移行後も継続運用できる?

⇒つみたてNISA(旧NISA)は継続運用できる

・新NISAとiDeCoどっちを優先したほうがいい?

⇒使い勝手の良い新NISAを優先したほうがいい

・新NISA枠上限まで早めに投資した方がいい?

⇒余裕資金でできるペースでやること

・特定口座/一般NISA運用分は新NISA口座に移行したほうがいい?

⇒皆さんの運用状況に応じて判断

Q:2024年の新NISAまでお金貯めといたほうがいい?

A:投資に回せる資金があるのなら、2023年から「つみたてNISA」を始めたほうがよいです。理由は3つ

私ももちろん2023年のつみたて枠は上限まで突っ込む予定です!

Q:2023年までのつみたてNISAは新NISA移行後も継続運用できる?

A:つみたてNISAは2024年以降も継続運用できます(最大20年)

なので2023年までのつみたてNISA枠は最大限活用していきましょう。

一般NISAも同様に2024年以降も継続運用できます(最大5年)

つみたてNISAは間違いなく先行者利益です!

Q:新NISAとiDeCoどっちを優先したほうがいい?

A:新NISAを優先したほうが良いです。

新NISAは非課税かついつでも売却できて「使い勝手がいい」一方で、iDeCoは60歳まで売却できません。

iDeCOもやってますが最低限です、NISAの方が入金金額は大きく設定しています!

Q:新NISA枠上限まで早めに投資した方がいい?

A:皆さんの運用方針によります。

早く入金したほうが大きく利益が出る可能性もありますが、大きく損する可能性もあります。

投資ではリスクとリターンは表裏一体です。

私はできる範囲でコツコツ長く積み立てていく予定です!

特定口座/一般NISA運用分は新NISA口座に移行したほうがいい?

A:皆さんの運用方針によります。特定口座/一般NISA口座の出口戦略の記事を紹介します!(参考までに)

私個人の意見なので、必ずしもこれが正解ではないですが参考になれば嬉しいです!

まとめ:ブログ内容を実践=事前準備が新NISA攻略のカギ!

新NISAは上手く活用できれば20年後の資産が「倍増」するくらい可能性を秘めています。

新NISA制度をちゃんと理解したうえで、しっかり事前準備をして上手に活用していきましょう!

・新NISA制度について理解

⇒4つのポイントを解説!

・積立で使うクレジットカード発行

⇒三井住友カード・楽天カードがおすすめ!

・2023年中にNISA口座を開設&積立

⇒SBI証券・楽天証券がおすすめ!

・投資する銘柄を決める

⇒わが家の運用銘柄を大公開!

・特定口座での投資分売却検討

⇒売却して新NISAに移行!

投資含め今後の資産形成の相談はこちら↓↓↓

投資含め、あなたの未来の資産推移をシミュレーションしてみませんか?

あなた専属のFPに“何でも無料で何度でも”オンラインで相談できます!

ではまた!

コメント