新NISAの成長投資枠で高配当株・ETF運用は「やらない方がいい」と聞いたのですがホント?

成長投資枠での高配当株・ETF運用の「メリット・デメリット」をまとめたので、参考にしてみて下さい!

※今回の記事では高配当株投資 ⇔ 投資信託へのインデックス投資を比較によりメリット・デメリット整理しています。

・複利効果が最大限活かせない

配当金が自動的に再投資されないため

・新NISAで運用しても課税される

収益に対して10%の米国課税がかかる

・株みたいにリアルタイムに値動きする

初心者は値動きに振り回されるかも

私は複利効果を最大限活かしたいという理由から「投資信託へのインデックス投資」を選択しています。(≫運用銘柄はこちら)

新NISA運用におススメの証券口座は楽天証券 or SBI証券です!

ポイントサイト経由で開設するだけで1万円以上の特典もらうチャンスです!

証券口座”まだ”の皆さん、チャンスですよ!

【新NISA】成長投資枠で高配当株(ETF)を運用するメリット

定期的に配当金を受け取れる

| 名称 | 略称 | 配当金利回り |

| SPDRポートフォリオ S&P500高配当株式ETF | SPYD | 5.31% |

| バンガード S&P500 ETF | VOO | 1.61% |

| バンガード 米国高配当株式ETF | VYM | 3.31% |

| バンガード トータル ストックマーケットETF | VTI | 1.60% |

| インベスコ QQQ トラスト シリーズ1 ET | QQQ | 0.61% |

※配当利回りは2023/10/6時点の情報です。

定期的に配当金を受け取れるのは、新NISAで高配当株(ETF)を運用する一番大きなメリットです。

例えば、人気銘柄のSPYDの配当金利回りは5.31%で、年間100万円運用したら53,100円もの配当金を受け取れます。

定期的に配当金を受け取れるのは誰でも嬉しいですし、投資のモチベーションも上がりますよね。

また配当金は時期が来たら自動的に受け取ることができるので手間いらずで、出口戦略が簡単なこともメリットの一つです。

ただし、新NISAで運用しても配当金には課税が発生します。(≫詳細はこちら)

運用コストが激安

| 名称 | 略称 | 経費率 |

| SPDRポートフォリオ S&P500高配当株式ETF | SPYD | 0.08% |

| バンガード S&P500 ETF | VOO | 0.03% |

| バンガード 米国高配当株式ETF | VYM | 0.06% |

| バンガード トータル ストックマーケットETF | VTI | 0.03% |

| インベスコ QQQ トラスト シリーズ1 ET | QQQ | 0.20% |

運用コストが激安なことも、新NISAで高配当株(ETF)を運用するメリットの一つです。

例えば、VOOの経費率はたったの0.03%、年間100万円運用してもコストは300円ぽっちです。

S&P500の代表投資信託「eMAXIS Slim 全米株式(S&P500)」でさえコストは0.108%、その1/3のコストで運用できるのは魅力的。

≫eMAXIS Slim 全米株式(S&P500)はこちらの記事で詳しく解説してます

eMAXIS Slim 全米株式(S&P500)推しの私としても、このコストの安さは正直うらやましい。

分散投資できる

高配当株(ETF)は1本だけでも優良企業に広く分散投資できます。

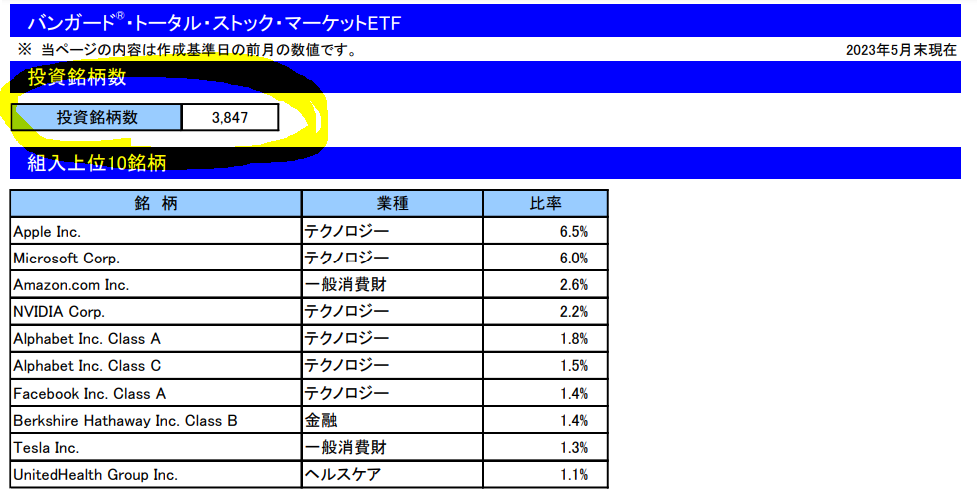

例えば、VTI(バンガード・トータル・ストック・マーケットETF)は米国お3,847社に対して分散投資できます。

個別株や集中投資などに比べると大きく儲かる可能性は低いですが、大きく損するリスクが低いことが分散投資のメリットです。

ETFによる分散投資は、安心して運用できるので投資初心者の方へもおすすめです。

【新NISA】成長投資枠で高配当株(ETF)を運用するデメリット

・複利効果が最大限活かせない

配当金が自動的に再投資されないため

・新NISAで運用しても課税される

収益に対して10%の米国課税がかかる

・株みたいにリアルタイムに値動きする

初心者は値動きに振り回されるかも

複利効果が最大限活かせない

配当金が自動的に再投資されず複利効果を最大限活かせないことは、新NISAで高配当株(ETF)を運用する大きなデメリットです。

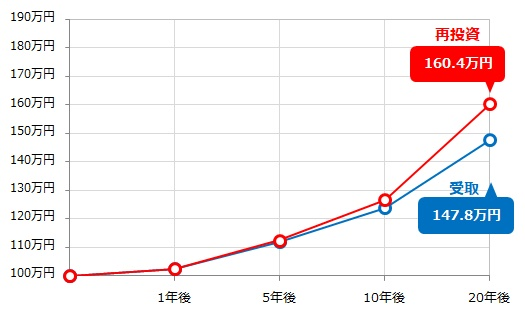

例えば、元金100万円を利回り3%で再投資(複利)運用した場合⇒赤線、再投資せず運用した場合⇒青線と、20年間で13万円もの差額につながります。

単純計算で、元金が10倍の1,000万円になったら、差額も10倍の130万円となります。

また、投資期間が長ければ長いほど複利の効果は大きくなり、差額が広がります。

複利の効果は恐るべしです。

新NISAで運用しても課税される

| 米国での課税 (配当金) | 国内での課税 (配当金) | |

|---|---|---|

| 新NISA運用 | 10% | なし |

| 特定口座運用 | 10% | 20.315% |

新NISAで高配当株(ETF)運用しても配当金には米国課税10%がかかってきます。

ちなみに、特定口座で運用する場合には、米国課税10%に加えて国内課税20.315%が二重にかかってきます。

高配当株(ETF)の配当金を再投資して運用することもできますが、配当金に10%課税後の残金で再投資することになるので効率悪いです。

再投資(複利)運用するなら、投資信託でのインデックス投資をおススメします。(≫おススメ銘柄はこちら)

株みたいにリアルタイムに値動きする

高配当株(ETF)は株みたいにリアルタイムで値動きします。

投資初心者の方で値動きが気になって気になって、感情が振り回されそうな方へはおすすめめできません。

一方、投資信託は1日1回しか値動きしないのでETFに比べると心情的にも運用はしやすく初心者の方へもおすすめできます。

高配当株(ETF)へ手を出すのは、投資に慣れてからの方がよいかもです。

【新NISA】高配当株(ETF)から投資信託へ切り替えたい方へ、おススメ銘柄紹介します

わが家でも運用していておススメできる投資信託の銘柄たちをまとめてます↓↓

有名どころばかりですが、意外と「中身を知らない」とういパターンが多いので、ぜひこの機会に!

【新NISA】成長投資枠で高配当株(ETF)はメリット・デメリット知ったうえで目的をもって運用しましょう!

新NISA成長投資枠で高配当株(ETF)を運用するメリット・デメリットは検討できましたでしょうか?

もちろん今回の内容は私個人の一意見にすぎないので、最後は皆さんそれぞれで考えて投資判断をお願いします!

新NISA開始まであと数ヶ月ですが、しっかり準備して活用していきましょう!

・複利効果が最大限活かせない

配当金が自動的に再投資されないため

・新NISAで運用しても課税される

収益に対して10%の米国課税がかかる

・株みたいにリアルタイムに値動きする

初心者は値動きに振り回されるかも

2024年1月から新NISAが始まりますが、準備がまだの皆さんへ↓↓

ではまた!

コメント