2024年から新NISAが始まりますが、円安の今購入しても円高タイミングで損をしてしまいそうで怖いです…

結論、積立投資を始めるタイミングはいつでも大丈夫です。長期運用前提であれば円安の今始めても問題ありません

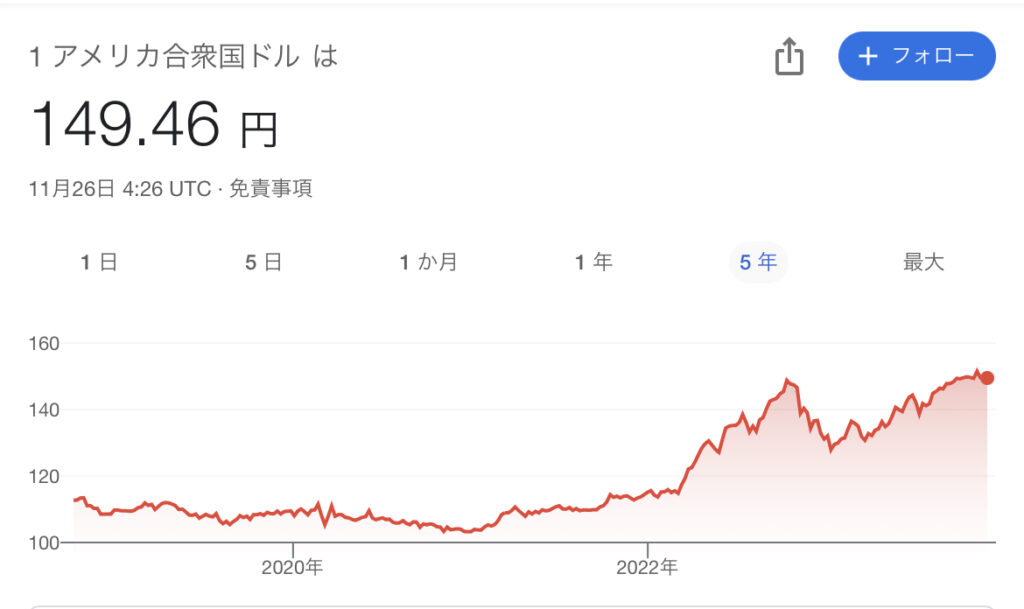

1ドル150円と今は歴史的に見てもおかしいくらい円安が進んでいます。

参考記事:「歴史的な円安」が示す、”日本の国力低下”の深刻(東洋経済オンライン)

ですが、投資信託への積立投資で長期運用を前提とするなら、以下2つの理由から円安の今初めても問題ない(むしろ始めるべき)と考えます。

・ドルコスト平均法なら為替変動のリスクが低減されるため

⇒超カンタンな方法で為替(ドル・円)変動リスクヘッジできます!

・長期運用で値上がりが期待できるため

⇒為替(ドル・円)変動を加味しても利益を期待できる!

円安の今はじめても、低リスクで運用できる方法紹介します!

☆2024年1月から新NISAが始まりますが、準備がまだの皆さんへ↓↓

☆新NISAの注意点もまとめました↓↓

何から準備したらいいのか分からない、初心者の皆さんはまず↑の記事を読んでみて!

新NISA運用におススメの証券口座は楽天証券 or SBI証券です!

ポイントサイト経由で開設するだけで1万円以上の特典もらうチャンスです!

私も相談しましたが、親身になってくれてめちゃよかったです!

【新NISA 】円安でも投資信託への積立投資やるべき「2つの理由」

・ドルコスト平均法なら為替変動のリスクが低減されるため

⇒超カンタンな方法で為替(ドル・円)変動リスクヘッジできます!

・長期運用で値上がりが期待できるため

⇒為替(ドル・円)変動を加味しても利益を期待できる!

ドルコスト平均法なら為替変動のリスクが低減されるため

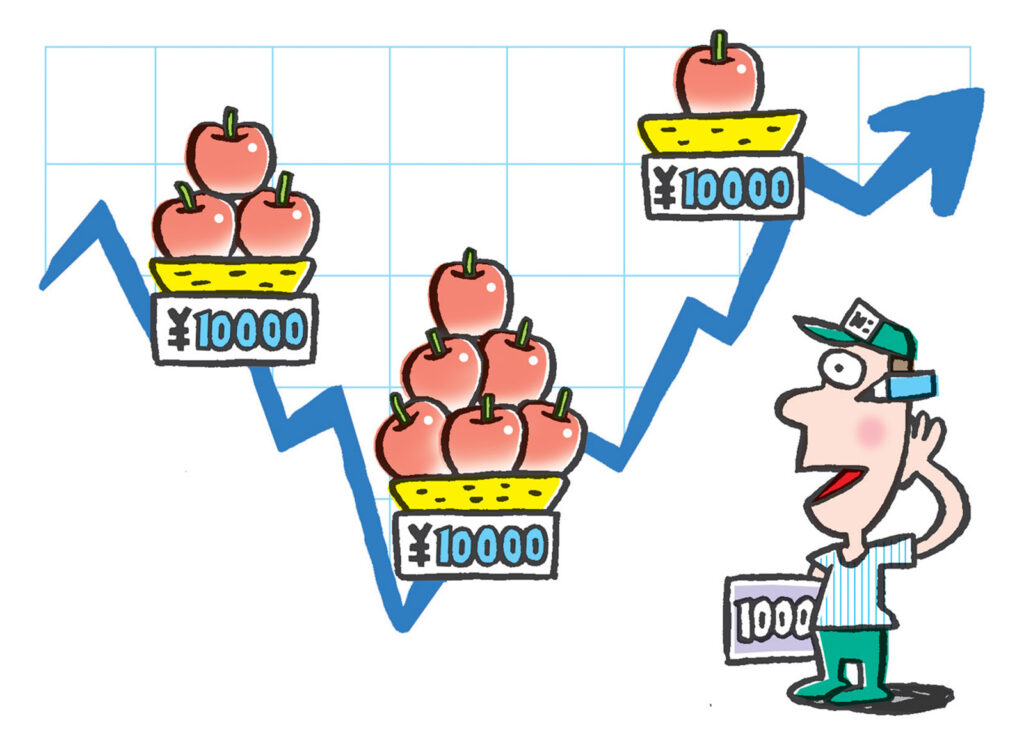

「ドルコスト平均法」という購入方法なら、円安⇔円高の為替変動による損失のリスクを減らすことができます。

ドルコスト平均法は超カンタン「毎月定額で積み立てる」これだけです。金額は皆さんの状況に応じて自由に設定してください。

毎月定額で積み立てることにより「安いときは多く・高いときは少なく」といった感じで自動的に購入口数が調整されます。

例えば上の画像のように10,000円でリンゴの仕入れる場合で考えると、以下のようになります。

- 仕入れ値が安いときは多めに(6個)買う

- 仕入れ値が高いときは少なめ(1~3個)しか買わない

このドルコスト平均法により以下のようなリスクを低減することができます。

☑値上がり後の価格下落による損失 相場が値上がりしてるときは購入口数「少なめ」となる ⇒多く買ってしまい「大損する」リスクを減らせます! ☑値下がり後の価格上昇による機会損失 相場が値下がりしているときは購入口数「多め」となる ⇒少なく買ってしまい「値上がり益を逃す」リスクを減らせます!

何も考えず決めた金額で毎月積み立てあるのみです!

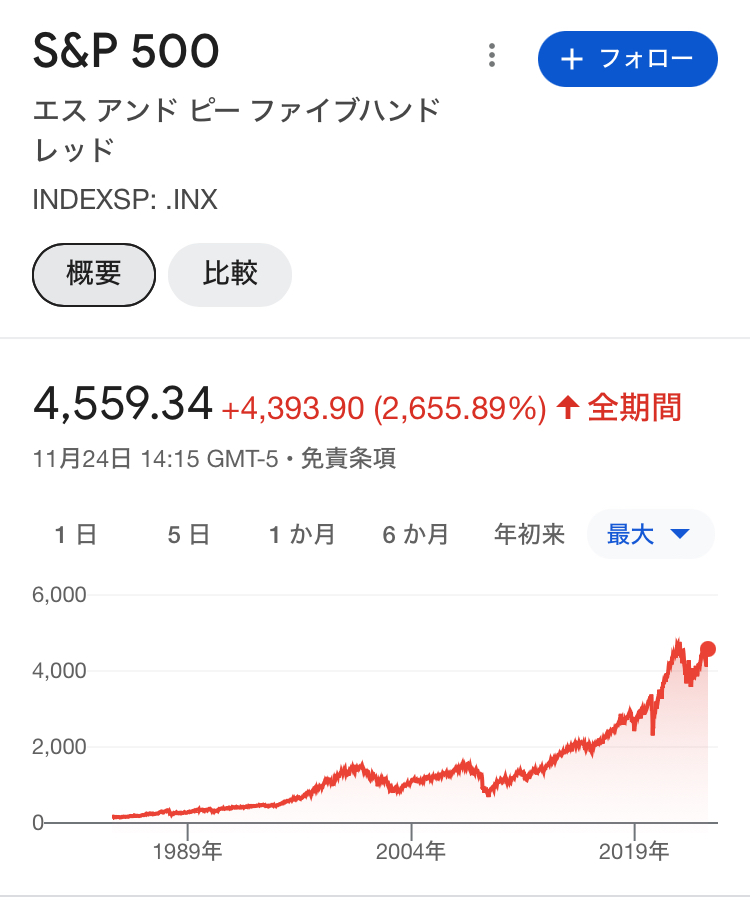

長期運用で値上がりが期待できるため

上のグラフは「S&P500」の価格推移(1980年代~)を示していますが、最大+2,655%と非常に大きく値上がりしていることが分かります。

一方で「ドル・円」の為替値動き(1980年代)は最大でも-37%と比較的小さい値動きとなっています。(S&P500と比べると1/70程度)

過去実績から、30年以上の長期スパンの積立投資を前提なら、為替変動(円安・円高)を無視できるくらい値上がることを考えると

「円安タイミングの今からでも投資を始めるべき」と私は考えます。

わが家でも運用実績のあるおススメの投資信託紹介しています↓↓

・全世界株式(オルカン)

⇒全世界に分散投資

・全米株式(S&P500)

⇒米国上位500社に分散投資

・全米株式(VTI)

⇒米国上位4,000社に分散投資

・NASDAQ100(ナスダック)

⇒米国ハイテクに集中投資

新NISAは長期積立前提で「今」始めることをおススメします!

まとめ:円安とか関係ない、新NISAから投資始めましょう!

投資信託への長期積立前提であれば、投資は今からやるべき理由を紹介しました。

年金があまり期待できない同世代(20~30代)の皆さん、一緒に新NISA活用して資産形成を加速させましょう!

今後も新NISA関連情報の記事アップしていきますのでよろしくお願いします!

・ドルコスト平均法なら為替変動のリスクが低減されるため

⇒超カンタンな方法で為替(ドル・円)変動リスクヘッジできます!

・長期運用で値上がりが期待できるため

⇒為替(ドル・円)変動を加味しても利益を期待できる!

投資含め今後の資産形成の相談はこちら↓↓↓(私も相談しましたが、親身になってくれてめちゃよかったです)

投資含め、あなたの未来の資産推移をシミュレーションしてみませんか?

あなた専属のFPに“何でも無料で何度でも”オンラインで相談できます!

ではまた!

コメント