今回は企業型DCについてです。「銘柄選定にお悩みの方」「選んだけど本当にこれでよかったのか?」このような不安を解決します!

まず、企業DCについてですが日本の年金の3階部分に属しますので、厚生年金にさらに上乗せして積み立てるイメージです。

年金制度に関して勉強したい方はこちらの記事を参照ください。

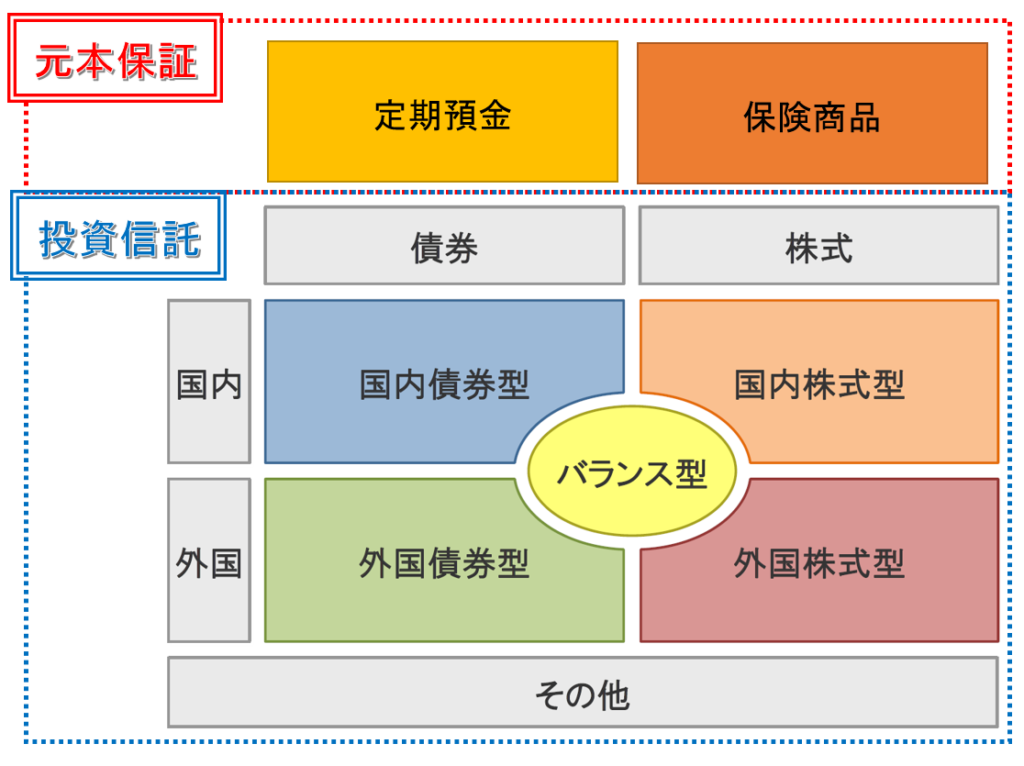

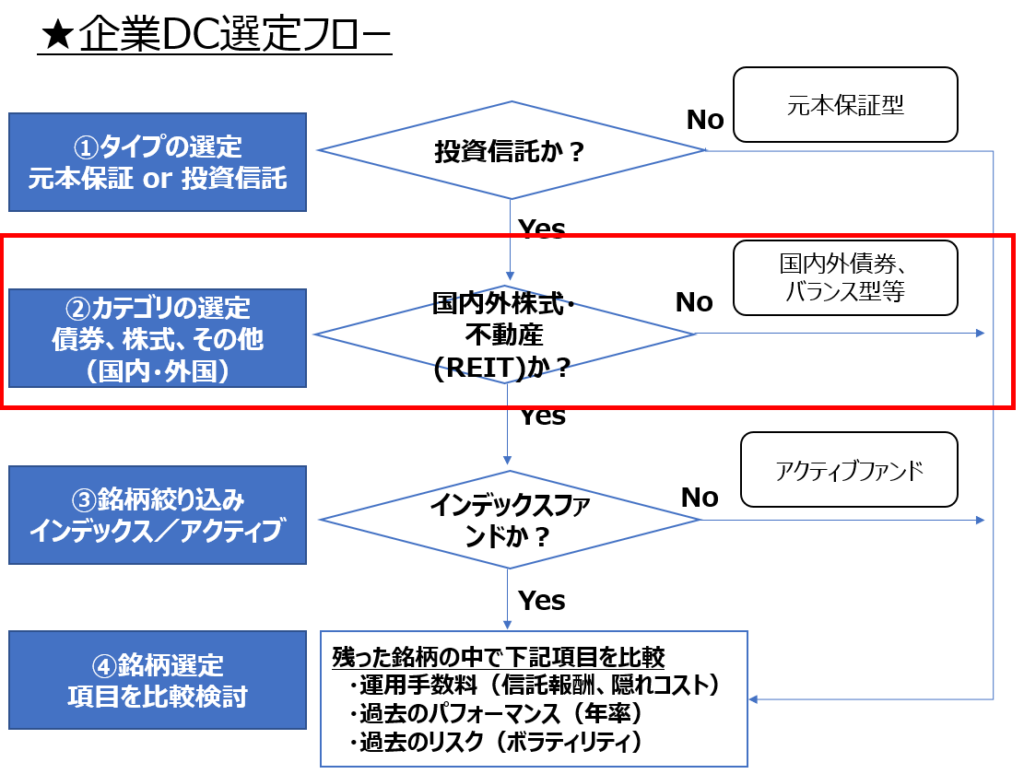

今回のフローですが、企業DCの商品のカテゴリは以下の画像のような種類があると仮定します。中にはもっと別のカテゴリがあったり、少なかったりするかもですがその点はご了承ください。

各カテゴリ(定期預金、国内株式・・等)の中にも色々な商品が含まれるため、かなり多くの選択肢の中から「自分で選ぶ」必要があるのはどこの会社に勤めている人も一緒かなと。

会社で各商品の性質くらいは教えてくれると思いますが、最後は自分の責任で商品を選ばないといけないです。さらに、運用も個人で実施する必要があります。

企業型DC最大のデメリットは、一度購入してしまうと60歳になるまで引き出せないことです。必要になっても簡単に引き出すことはできません。

60歳になるまでの長期運用が必須だからこそ「長期運用で成果を出せる銘柄選定」が非常に大事になってきます!

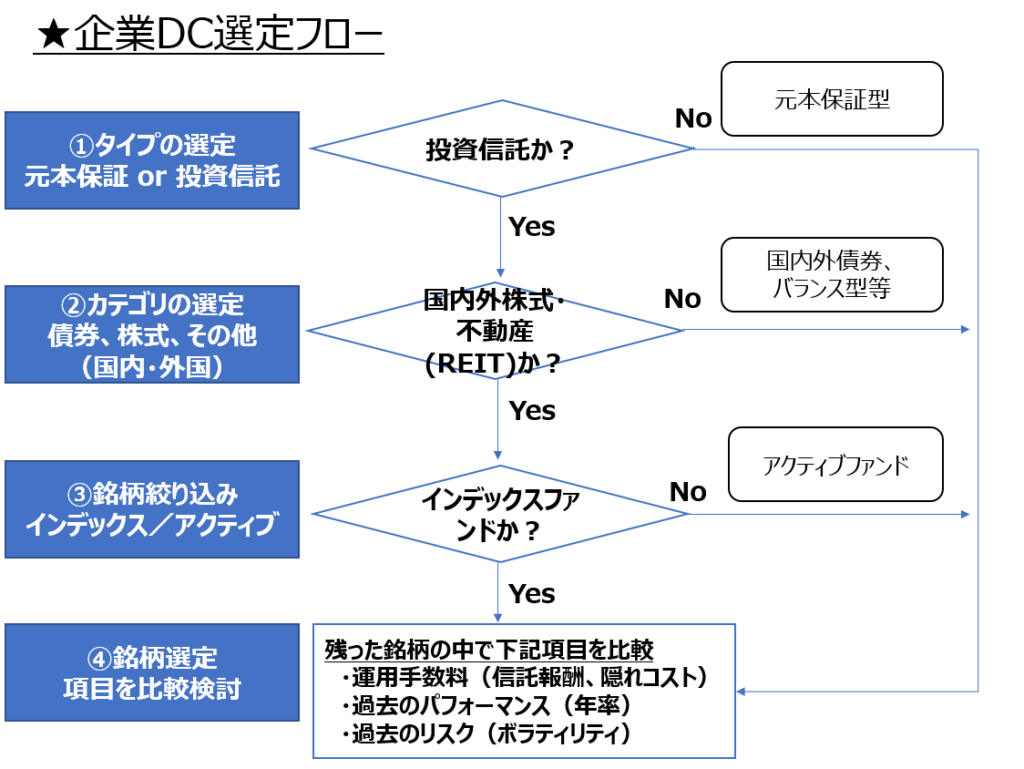

早速ですが「企業型DC銘柄選定フロー」を紹介します!

10年以上の長期運用で高利回りを出せる銘柄を選定する!

以下、フローの使い方と①~④の分岐を設定した根拠を説明しますが!その前に【選定スタンスの注意点】を必ずお読みください!

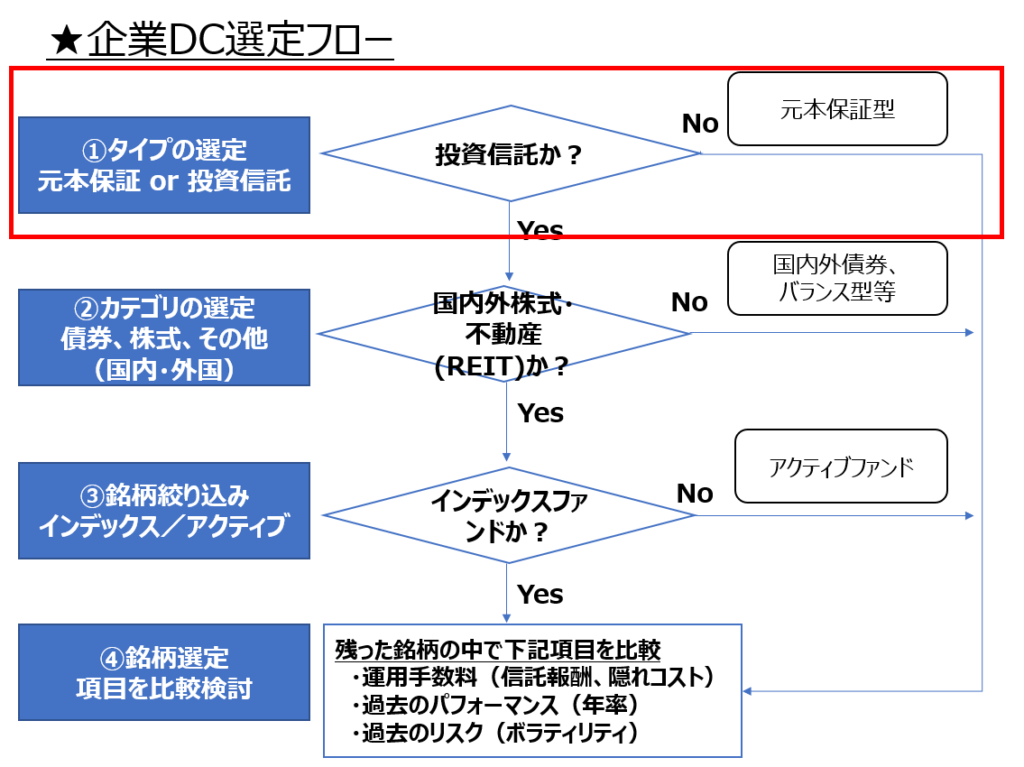

企業DC選定フロー①:タイプの選定

元本保証型ではなく「投資信託」を選定しましょう!

資産運用によるリスクを絶対に取りたくない方は「元本保証」を選ぶこともできますがおススメはできません。理由は2つ

- 給付事務手数料がかかるため

- インフレにより物価が上がる

元本保証をおススメできない理由①

企業型DC含めた確定拠出年金には、60歳以降引き出す際に「給付事務手数料」がかかります。元本保証の場合、利率がほぼゼロなので手数料負けして元本割れのリスクがあります。

元本保証をおススメできない理由②

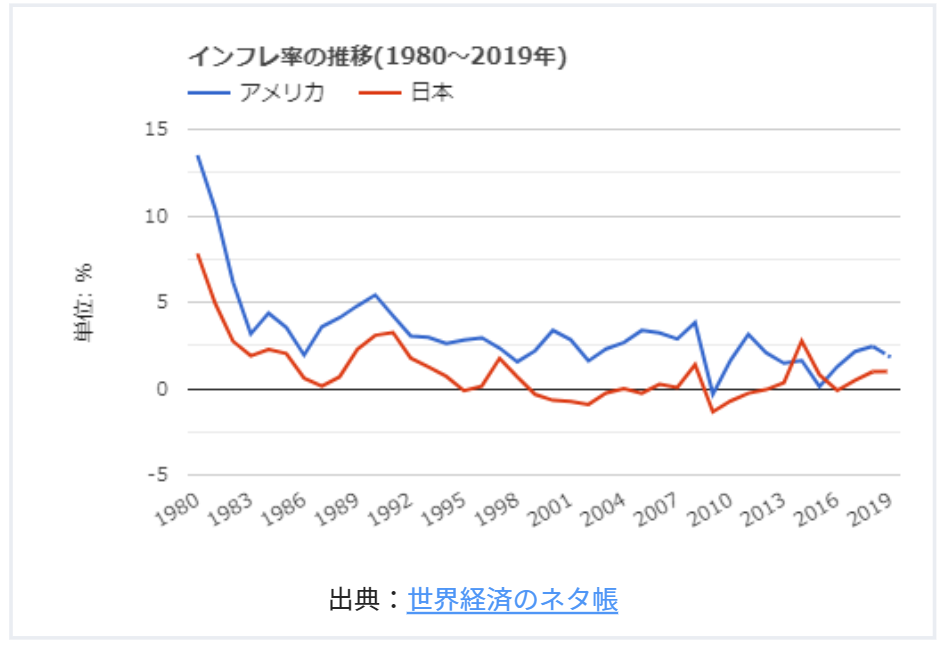

また「日本は物価が上がらない国」で有名ですが、よく調べると確実に物価は上昇しています!

上のグラフの赤線は、日本の過去のインフレ率を示しています。0%近傍の超低空飛行であまり実感ないかもですが、少しずつ物価は上昇してきています!

物価は上昇したらお金の価値は相対的に減少します。10年はジュース1本100円では買えなくなっている可能性が高いということです。

元本保証で利率ゼロで運用していると、インフレ負け(実質元本割れ)する可能性大なので選ぶ際は注意願います!

ある程度はリスクを取らないと資産運用は上手くいきません!

企業DC選定フロー②:カテゴリの選定

国内債券・バランス型ではなく「国内外株式、不動産(REIT)」を選定しましょう!

投資信託のなかでも国内外債券、バランス型はおススメできません。

国内外債券をおススメできない理由

国内外問わず債券は、長期の利回りが株式・不動産に比べて低いためおススメできません。(手数料はあまり変わらないのに)

企業型DCは10年以上の長期積立&運用になるため、なるべく高い利回りを期待できる銘柄選定が重要です!

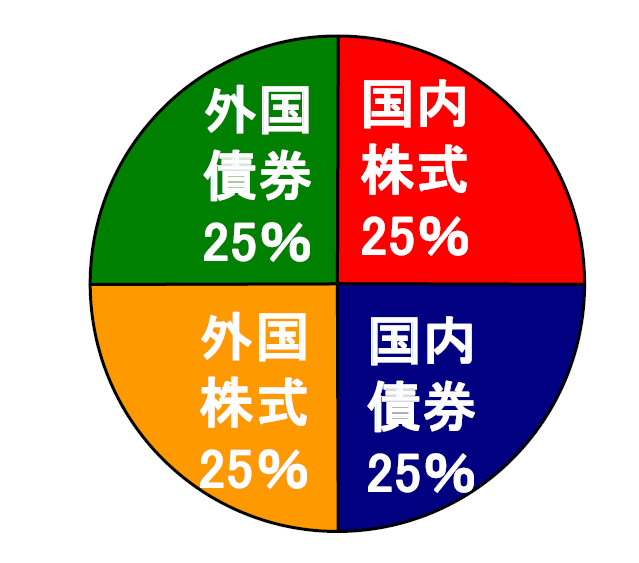

バランス型ファンドをおススメできない理由

バランス型ファンドは多くの場合、上のようにカテゴリ毎に「均等割り」となっていることが大半です。

この意味は「リスクを分散させるため」ですが、均等に割ってしまうと運用効率が下がってしまいます。

カテゴリ毎に分散させるのであれば「市場規模を考慮して重みづけ」した上で割合を決めましょう!

例えば上のような4つのカテゴリの場合ですと以下のように。

- 国内株式より外国株式の比率を増やす

- 国内債券より外国債券の比率を増やす

債券はリスクは低いですが、10年以上の長期運用にはあまり向かないんですね!

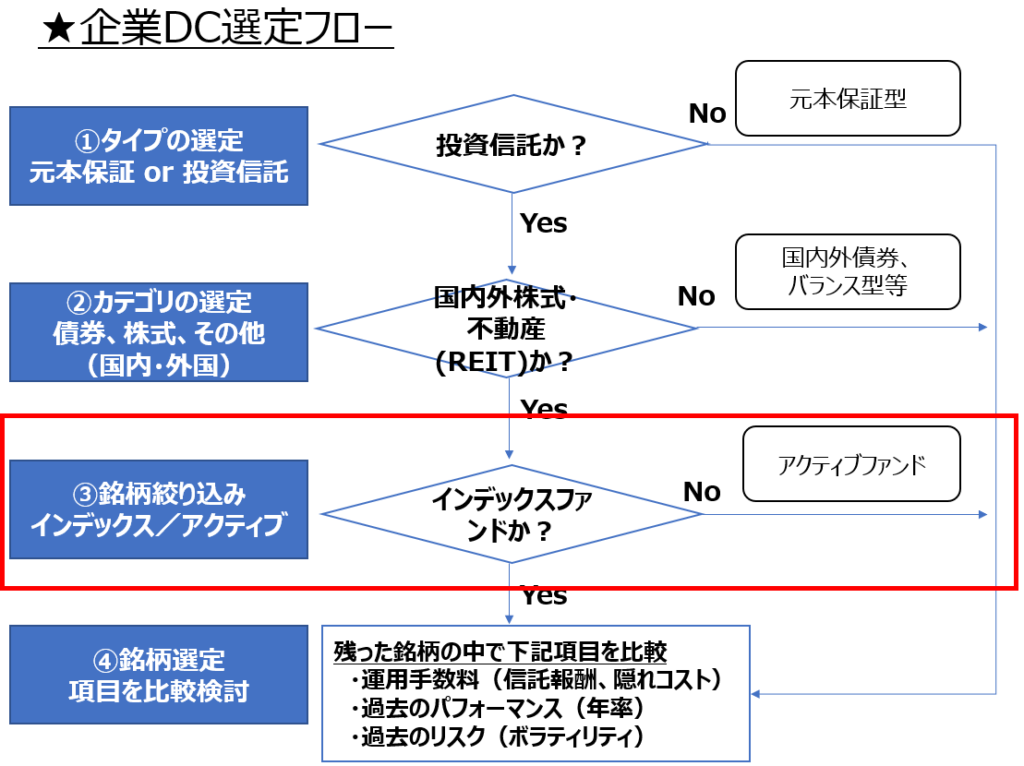

企業DC選定フロー③:銘柄絞り込み

アクティブファンドではなく「インデックスファンド」を選定しましょう!

インデックスファンドをおススメする理由は以下の3点です!

①インデックスファンドの方が圧倒的に手数料が安いです!

②さらに長期的に見て受け身(パッシブ)な運用方針である、インデックスファンドの方が低いリスクで運用できます。

③しかも選ぶインデックスによっては

アクティブファンドを上回る利回りも期待できます。(おススメはS&P500等の米国インデックスです。)

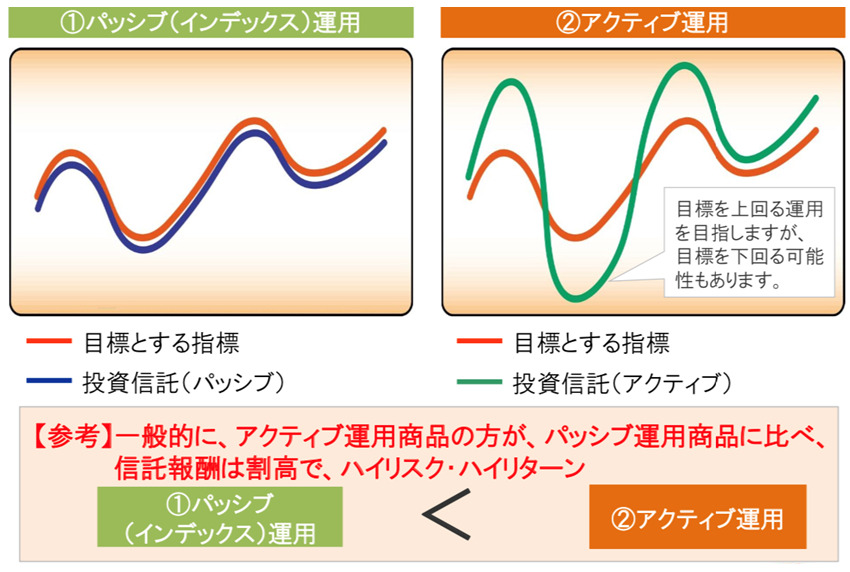

・インデックスファンド:指数(S&P500、日経平均等)と同じ値動きを目指した“受け身”の運用方針

⇒手数料は安い

・アクティブファンド:指数を上回る結果を出す為に、ファンドマネージャーやアナリストが“攻め”の運用を実施

⇒手数料が高い

逆にアクティブファンドを選ぶ理由が見つからないですね!笑

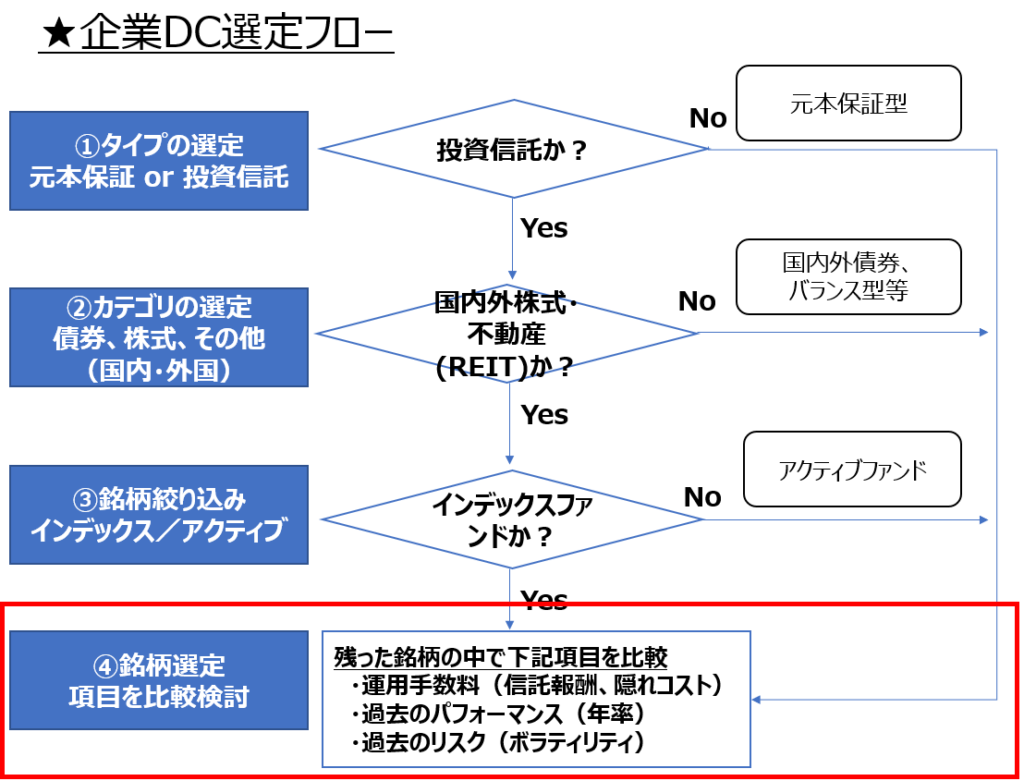

企業DC選定フロー④:銘柄選定

残った銘柄の下記項目を比較して銘柄選定しましょう!

・運用手数料

(信託報酬+隠れコスト):安い方が◎

・過去パフォーマンス:高い方が◎

・過去のリスク:低い方が◎

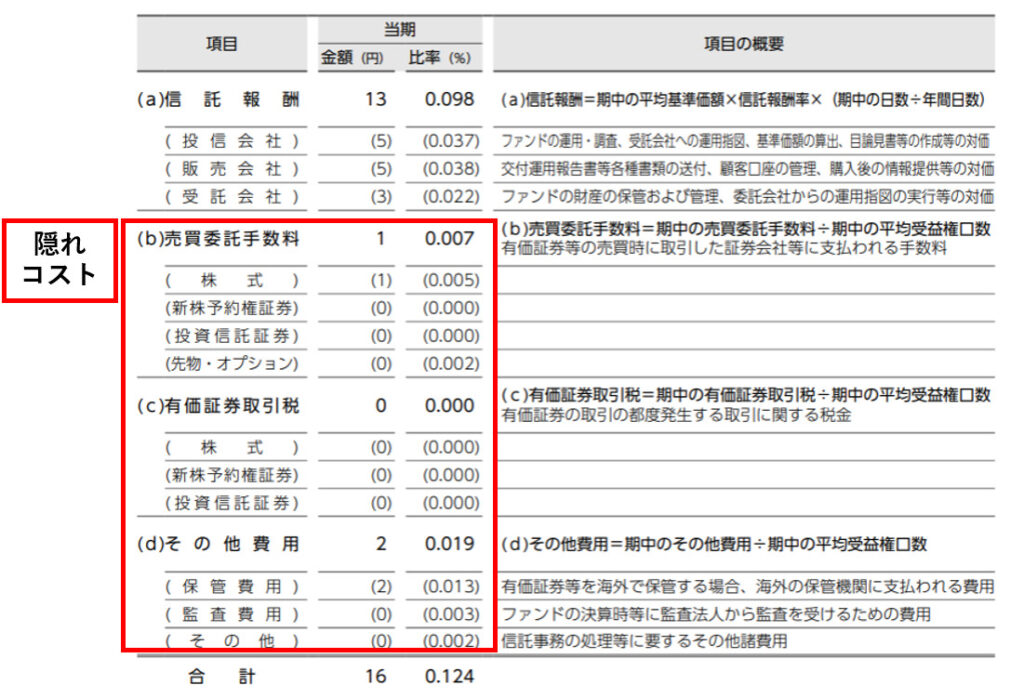

運用手数料を比較する

運用が長期になればなるほど「手数料の低さ」は重要な選定理由となってきます!実際の事例を考えてみると、手数料の重要性が実感できます。

【事例検証】 ☑投資元金:1,000万円、手数料:1% ⇒年間手数料:10万円 ☑投資元金:1,000万円、手数料:0.1% ⇒年間手数料:1万円 0.9%の違いでこんなに違ってくるんです!手数料は0.01%でもできる限り低い物を選びましょう!

運用手数料は「交付運用報告書」で確認できます!

銘柄名+交付運用報告書とネットで検索すれば確実に出てきます!

手数料=信託報酬+隠れコスト で構成されます。

信託報酬は証券会社のHPでも確認できますが「隠れコスト」は交付運用報告書でしか確認できませんのでご注意ください。

過去のパフォーマンス、リスクを比較する

過去のパフォーマンス、リスクは証券会社HPで確認できます。

おススメは楽天証券です。無料で登録できますのでぜひ!

以下はeMAXIS Slim S&P500の過去のパフォーマンスを示したグラフです。過去よりずっと右肩上がりで来ていることが分かります。長い目でみて「基準価額、純資産」が右肩上がりの商品を選ぶようにしましょう!

楽天証券ではリターン(年率)、リスク(年率)も分かりやすい表で確認できます。

リターンはなるべく高く、リスクはなるべく低い方が理想ですが、残念ながら基本的にリターンとリスクは相反するんです。。。

自分がどれくらいリスク(損)できるかを考えてから『自分にとってベストな銘柄』を選ぶようにしましょう!

フローを使って皆さんにとって「ベストな銘柄」が見つかることを願っています!

まとめ(企業型DC 適切な銘柄選びで資産形成を加速させよう!)

選定フロー作成しましたが、こちら「まだ若い人向け」で10年以上の運用を前提としておりますので、ご使用の際は注意ください!

高齢の方で始められる方はリスクを低くするために「元本保証、債券」を選択するのは全然アリだと思います!

確定拠出年金制度は適切な銘柄を選定できるので有れば絶対活用した方がいいです!(節税効果もあるので)

うまく活用してFIRE目指して資産形成を加速させていきたいですね!

ではまた!

コメント