本日は成毛眞さんの著書「2040年の未来予測」を読んで、これは今すぐ考えて行動しないとヤバいことになる、、と感じたので内容共有します!

まず、参考図書の紹介ですがタイトルの通り、2040年(20年後)の日本の状況を「今の状況」や「各種データ」を用いて4つの観点から未来予測されています。

4つの観点は下記です。本の各章のタイトルをそのまま引用させてもらってます。(キーワード:赤字)

①テクノロジーの進歩だけが未来を明るくする

②あなたの不幸に直結する未来の経済 年金、税金、医療費

③衣 食 住を考えながら未来を予測する

④天災は必ず起こる

特に②④を読んで「これは今すぐ行動しないとヤバい」と感じましたので要約した内容を紹介した後に「どう行動すべきか?」をまとめましたので最後までご覧ください!

2040年 あなたの不幸に直結する未来の経済 年金、税金、医療費

日本のお金問題は「高齢者が増える」ことにある

2040年には今よりもっと高齢者が増えるため、労働者の社会保険料負担もさらに増える見込み

年金、税金、医療費などの社会保障制度は今後改悪されていきます。労働者が国へ納める負担は大きくなり、国から支給されるお金は今後減っていきます。

また日本経済は10年前からストップしています。その証拠に10年前から物価はほとんど上がっていません。その間に海外の国々はどんどん経済成長しており日本は相対的に貧しくなっています。

10年前と比べると社会保険料(年金、税金、医療費)の負担率は一人当たり26%も増えているいますが、賃金は3%しか伸びていません。

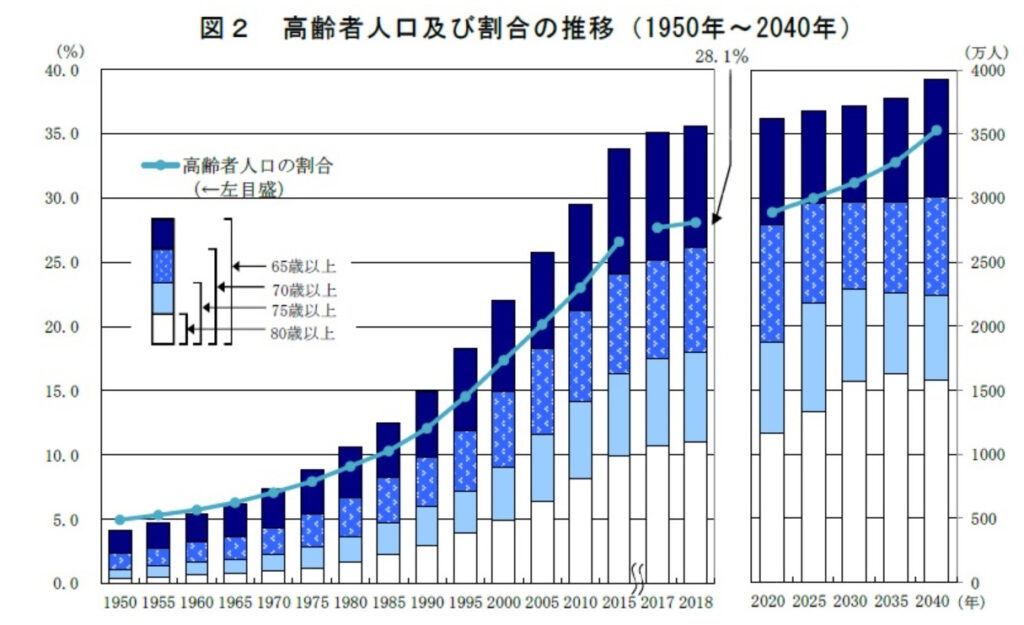

上のグラフは総務省統計局の調査結果で、65歳以上の高齢者の割合は2020年現在は29%、2040年には35%になる見込みとあります。

2040年の未来では日本人の3人に一人は高齢者という”ヤバイ”状況になります。

1990年生まれで65歳まで生きた女性の2割は、少なく見積もっても100歳まで生きるという調査もあり、2040年以降もさらに高齢者の割合は多くなります。

「人生100年時代」はもうすでに始まってるんですね!

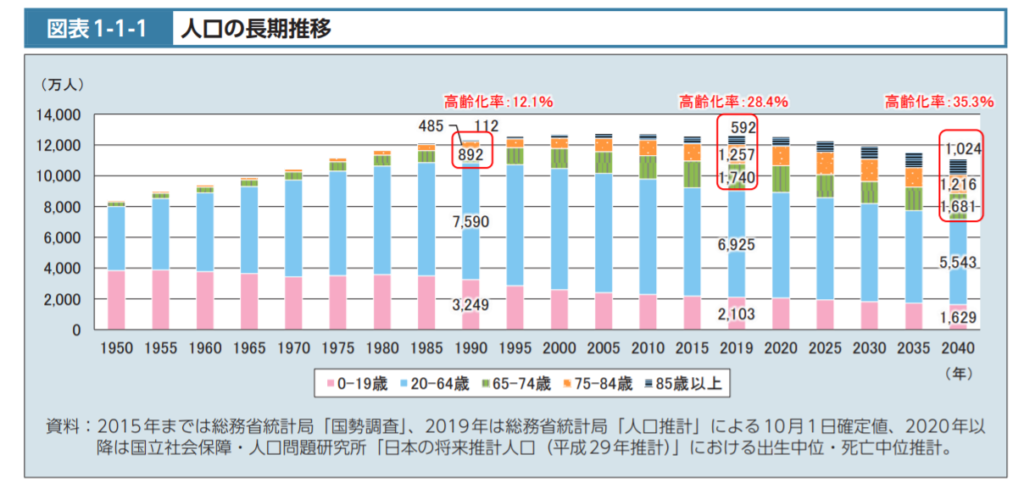

65歳以上の高齢者が増える一方で、20歳~64歳(グラフ水色)の労働者人口は減っていきます。2040年には今より1400万人も労働人口が減ってしまう見込みです。

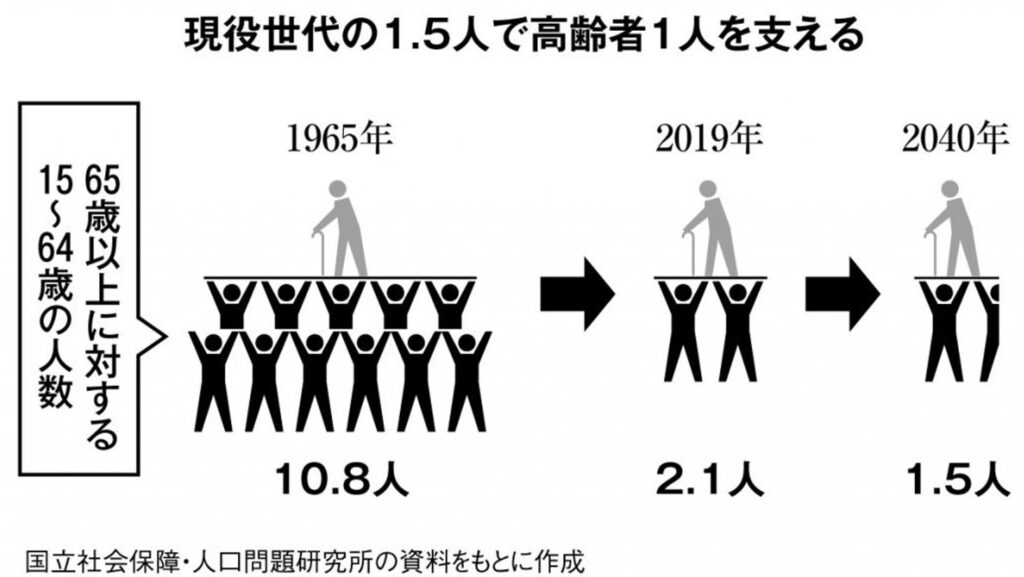

日本の社会保障制度は労働者が収めた税金で高齢者を支える仕組みになっています。

2040年の未来では労働者1.5人で高齢者1人を支えるという非常に”ヤバイ”状況となります。

そりゃ年金保険料の負担も大きくなりますよね。。一方で受給額の方は減っていくみたいです、詳しくは次の章で。

年金受給額は今より減る

2040年の未来も確実に年金貰えるが、今と同水準を受給したいなら70歳まで働く必要あり(年金の仕組みについてはこちらの記事)

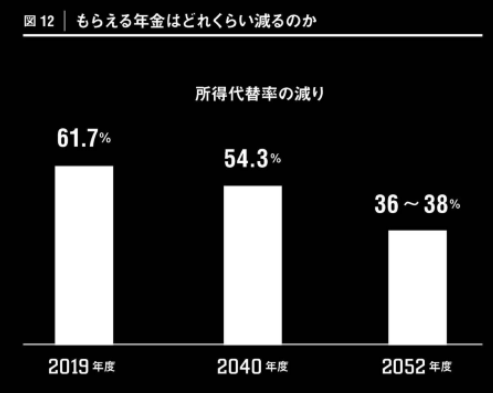

2019年度の所得代替率は61.7%です。

所得代替率:年金を受け取り始める時点(65歳)における年金額が、現役世代の収入額(ボーナス込み)と比較してどれくらいの割合か

現役世代の手取り平均額は35.7万円に対し、老夫婦の年金は国民年金の13万円に夫の厚生年金の9万円を加えて22万円となります。

所得代替率は年々減少していき、現役世代の手取りを35.7万円とすると年金受給額の推移は以下のようになります。

- 2019年:22.0万円 (代替率:67.1%)

- 2040年:19.4万円 (代替率:54.3%)

- 2052年:12.8万円 (代替率:36.0%)

2052年には今の半分の水準になってしまいます。そんなの少なすぎますよね。。

年金受給額の水準を上げる対策として、受給開始時期を後ろ倒しにする方法があります。

2040年の未来でも70歳まで働けば、2019年と同水準(67.1%)の年金が貰えるという計算がありあす。

年金は「長生き」とういリスクに対する保険です。いつまで働くかは高齢になった時の自分の体調と相談ですね。

退職金の水準は減少する

2040年までに退職金の水準は減少の一途をたどる。企業は退職金を払わなくても違法にはならないので。

退職金は「給料の後払いシステム」です。

会社が今後成長する前提で、長く働いてくれた社員への報酬として支払われる、高度経済成長期だった昭和の時代の制度です。

今後大きく成長が見込める大企業が少ない今の日本に、成長を前提としている退職金制度は合ってないんです。

それゆえに、今後は各企業の退職金制度は崩壊していくという理論です。実際にサラリーマンの退職金平均額は昔(昭和)に比べて大幅に減少しています。

- 1997年:3023万円

- 2017年:1997万円

ちなみに私は化学系の大企業に勤めていますが、退職金は下方修正されちゃいました。。皆さんも要注意です!

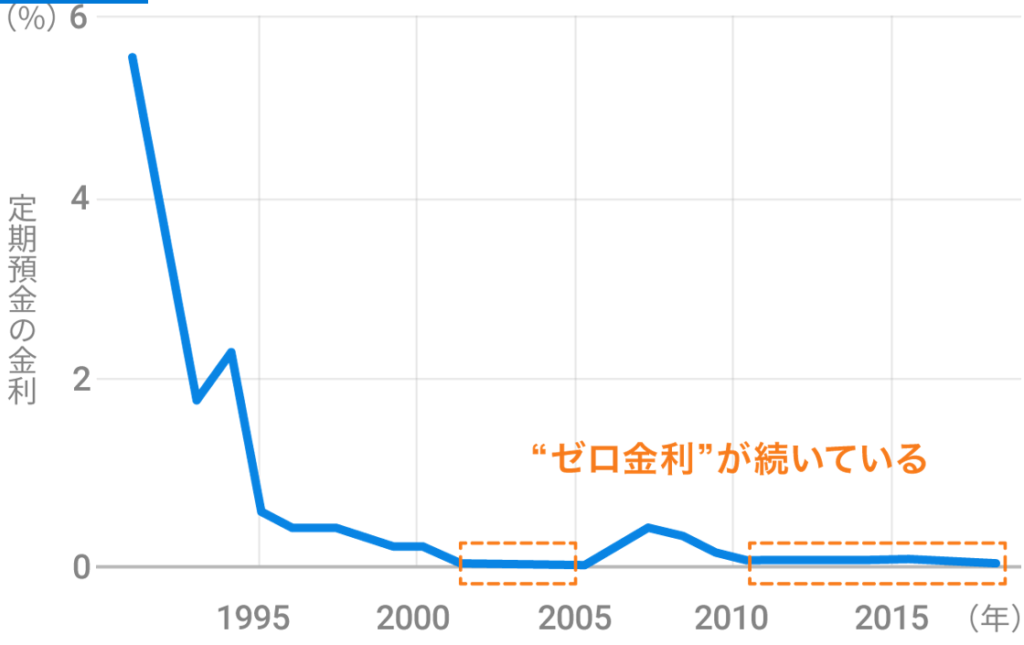

預貯金は意味がない

銀行預金金利が0.01%以下の今、銀行にお金を預けても2040年まで増える見込みがないので意味がない

銀行預金金利も過去に比べると大幅に減少しており、今は「ゼロ金利」の時代が長く続いています。

1990年代は銀行に100万預けるだけで年間6万円の利益(年利:6%)をもらえていたのが、現在は1円ももらえない状況です(年利:0.01%)

銀行の方が「減るリスクが小さい」とはいえ、全財産を寝かせてしまうと「インフレ負けするリスク」が大きいので注意が必要です。

これからは「資産運用くらい当たり前にできないと厳しい時代」になってきますね。

2040年までに天災は必ず起こる

世界は今、環境破壊によるリスクがかつてないほど大くなっており、2040年を待つまでもなく「今」既にヤバ状況なんです。

中でも日本に住んでる私たちに大きく影響してくる「これはヤバい」と感じた以下の2つの天災について紹介します。

・台風大型化による水害の増加

・大地震は高確率で発生する

台風大型化による水害の増加

ここ数年台風により大きな被害が何件も出ていますが、これは”たまたま”ではありません。

温暖化により台風が大型化し、豪雨が増加してきているんです。例えば、2019年に発生した台風19号の際にも以下のように甚大な被害になりました。

- 死者:104人

- 行方不明者:3人

- 71の河川氾濫

- 10万棟の住宅被害

気候変動によりこのクラスの大型台風が、今後も継続して発生します。

今もそうですが毎年9月~10月は恐怖の時期ですね。。

大地震は高確率で発生する

日本には今後30年以内に70~80%の確率で発生すると予想されている大地震が2つもあります。。

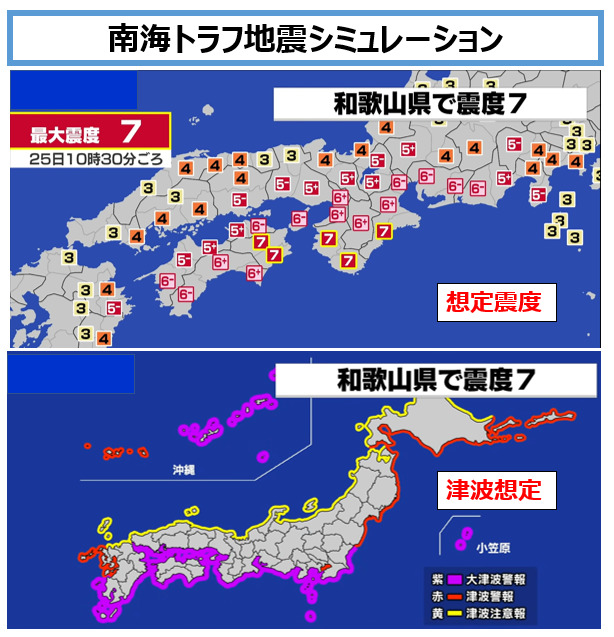

- 南海トラフ地震:和歌山県沖(想定)

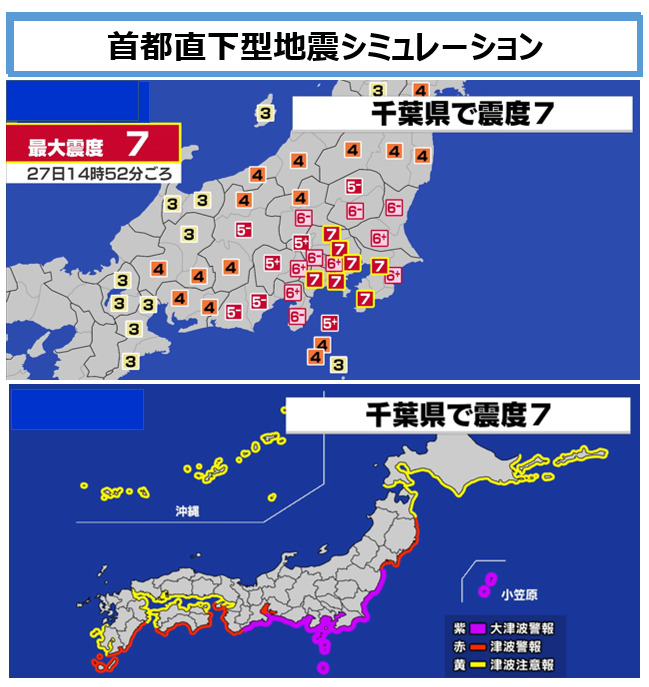

- 首都直下型地震:千葉県南東沖(想定)

南海トラフ地震

本書で想定されていた「南海トラフ地震被害」想定は下記のとおりです。

- 発生確率:30年以内に70~80%

- 死者・行方不明者:23万1000人

- 全壊する建物:209万4000棟

※日本政府の中央防災会議が2019年5月にまとめた想定です。

首都直下型地震

本書で想定されていた「首都直下型地震被害」想定は下記のとおりです。

- 発生確率:30年以内に70~80%

- 死者・行方不明者:2万3000人

- 全壊する建物:61万棟

※日本政府の中央防災会議が2019年5月にまとめた想定です。

今後30年以内に交通事故にあう確率が1.05%と言われていますので、2つの大地震の30年以内に70~80%という数字は信じられないくらい高いんです。。備えましょう!

2040年 日本のヤバイ未来に向けて『どう行動すべきか』

2040を読んで「私がヤバいと感じた日本の未来」とそれに対て「どう行動すべきか」(対策)をシンプルにまとめると以下の2点です。

①国・会社から貰えるお金が確実に減る

【対策①】投資で資産運用を始める

②悲惨な天災に巻き込まれる可能性大

【対策②】被災を想定して備える

【対策①】投資で資産運用を始める

お金面の対策は非常にシンプルでです!

『投資を始めましょう』

☑おススメの投資手法は「米国インデックス投資」です。具体的な始め方は以下のシリーズの記事でまとめているのでこれを機に始めてみませんか?

☑米国インデックス投資「実際にどれくらい成果出るの?」と疑問の方へ、わが家の投資実績を記事にしていますので、ぜひ読んだうえでインデックス投資始めることを検討ください!

☑証券口座(楽天証券・SBI証券)をお得に開設する方法を紹介しています。

口座開設するだけで12,000円もらえちゃうので超おすすめです!

これからは「資産運用くらい当たり前にできないと厳しい時代」になってきますね。(2回目)

【対策②】被災を想定して備える

日本は今後ヤバいから海外へ移住しよう!これも対策の一つと思いますが色々な事情でできない人が大半と思いますので、各天災に対する対策をまとめます。

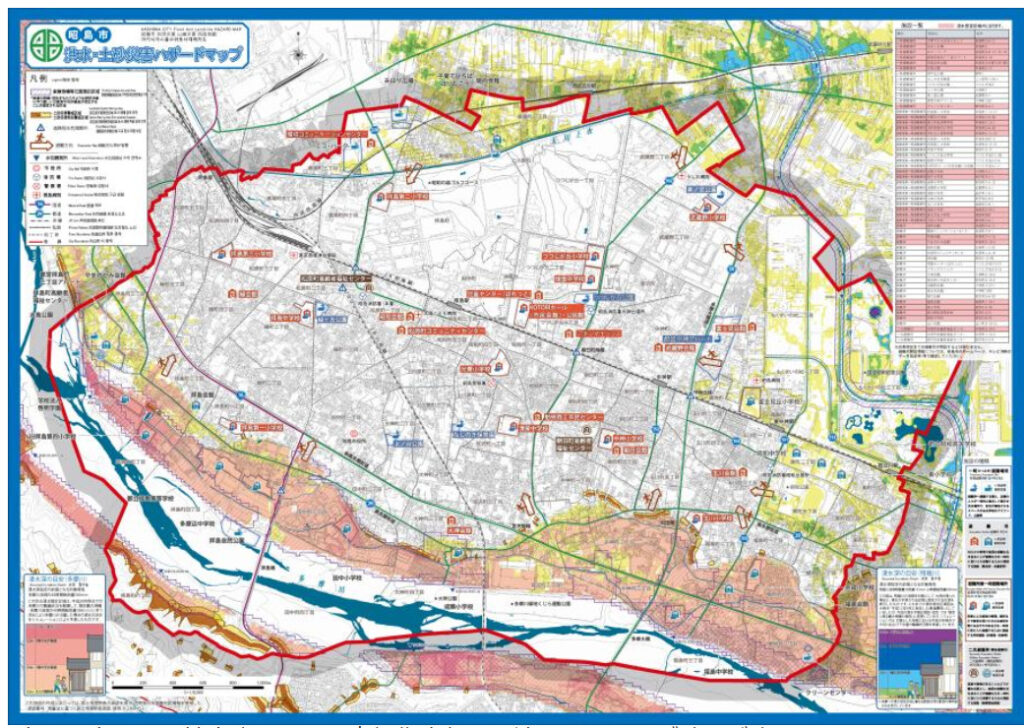

水害は各自治体で管理している「洪水ハザードマップ」を確認して、自分の住むエリアがどんな水域化を確認しましょう!

地震については「ネットや書籍」で様々なシミュレーション結果がありますので、自分自身で勉強して自分の住んでいる地域の地震による災害リスクを確認しましょう!

ハザードマップ確認したうえで洪水の時に行く「避難場所」を決めましょう!決めたら家族とも共有しておくことをおススメします。

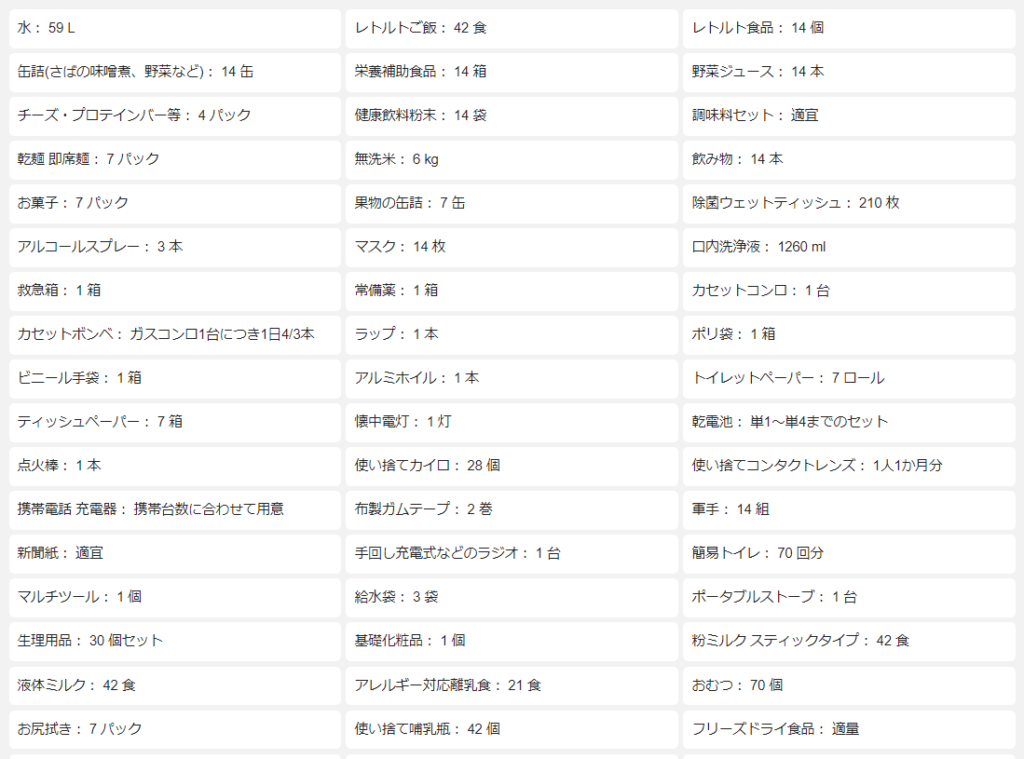

さらに、避難生活を想定して必要なものを詰め込んだ「避難バッグ」を作って備えましょう!東京備蓄ナビというサービスを利用すれば、家族の人数や住まい条件を入力すれば必要な備蓄品目をシミュレーションできます。

以下はわが家の場合のシミュレーション結果です。さすがに全部バッグに詰め込むことは無理ですが、この中から必要なものを選んで「避難バッグ」作りましょう!

【わが家のシミュレーション条件】 ・成人男性:1人 ・成人女性:1人 ・乳幼児:1名 ・住まい:マンション・集合住宅

東京備蓄ナビのシミュレーションは1分でできますので是非!

2040年 日本のヤバイ未来を救えるのは『テクノロジーの進化だけ』

日本のヤバイ未来を回避するためのたった一つの手段が「テクノロジーの活用」でと本書から学びました。

あらゆる日本の問題(お金の問題、エネルギー、災害等)はテクノロジーの進化が考慮されていないと筆者の成毛さんは強く語っておられます。

日本のテクノロジーの進化に関しても本書で予測されています。一つ一つの情報はちゃんとした情報源に基づいているため確度は非常に高いです。

テクノロジーの章については「キーワード」だけ紹介しますので、内容の詳細が気になる方はぜひ本書を買って読んでみることをおススメします!

☑テクノロジーの進化で未来を明るく ・5G、6Gによる高速、大容量・低遅延による私生活の進化 キーワード: 自動運転、空飛ぶ車、無人店舗、IoT家電 ・AI医療技術のおかげで格段に進化する キーワード:AI診察、オンライン診断、再生医療、ワクチン開発 ・日本のエネルギー問題の解決 キーワード:全個体電池、核融合発電

1,870円と少しお高めですが、非常にボリューミーかつ内容も濃い目ですので買って損はないです!

まとめ『備えあれば憂いなし』

①テクノロジーの進歩だけが未来を明るくする

②あなたの不幸に直結する未来の経済 年金、税金、医療費

③衣 食 住を考えながら未来を予測する

④天災は必ず起こる

今回は成毛眞さんの著書「2040」を題材として、日本のヤバイ未来に向けて「どう行動すべきか」をまとめました。

ヤバイ未来が来ないのが一番ハッピーですが、例えば大地震が70~80%の高確率で来ると言われるとかなり怖いですよね。

『備えあれば憂いなし』です。しっかり備えて対策していきましょう!

ではまた!

コメント