Oliveなら年会費無料(※)でゴールドカードが持てるってホント?

ホントですよ!私も年会費無料(※)でOliveフレキシブルペイ ゴールド持ってます!

そんなウワサで話題の 「Oliveフレキシブルペイ ゴールド」。最近SNSやブログでもよく見かけますよね。

でも実際はどうなの?100万円修行って大変?三井住友カード ゴールド(NL)との違いは?ポイントはどのくらい貯まるの?

そんな疑問にまるっとお答えするために、この記事では Oliveフレキシブルペイ ゴールドの特徴・メリット・デメリット・攻略法まで完全網羅で解説します!

私もも実際に使って感じたリアルな感想や、達成シミュレーション・使い方のコツもご紹介しているので、申し込むか迷っている人にも役立つはず。

結論から言うと、「使い方次第で最強の1枚」になるカードです。

さっそく詳しく見ていきましょう!

■記事を読むメリット

・Oliveフレキシブルペイ ゴールド⇔三井住友カードゴールド(NL)「何が違うのか?」が理解できます!

・三井住友カードOliveフレキシブルペイ ゴールドの「デメリット」を理解した上で申し込むべきか判断できます!

私”たなやん”三井住友カード ゴールド(NL)使用歴1年、100万円修行も無事達成できました!

私は以下の状況ですが“それでもメリット大きい”と判断し、Oliveフレキシブルペイ ゴールド作成しました!

・三井住友銀行口座は持ってない

・SBI証券でクレカ積立もやってない

・コンビニ、飲食店は普通に利用する(多くも少なくもない)

上の状況でもOlive作るメリットは大きいと判断しました!同じような状況の方にもおすすめしたい!

☆Olive開設するなら以下の記事の手順で、簡単に特典もらえるので↓↓↓↓

Olive口座開設するだけで4,500円もらえる裏ワザはこちら↓↓

Oliveのメリット・デメリット気になったらこちら↓↓

Oliveフレキシブルペイ ゴールドの魅力を徹底解説!特徴と基本情報まとめ

Oliveフレキシブルペイ ゴールドの魅力や特徴、そして発行条件などの基本情報を徹底的に解説します。

それでは順番に見ていきましょう!

Oliveフレキシブルペイ ゴールドとは?

Oliveフレキシブルペイ ゴールドは、三井住友銀行が提供する「Olive」ブランドのゴールドカードです。

2023年以降、三井住友カードと三井住友銀行のサービス統合の一環として誕生し、1枚で「キャッシュカード」「クレジットカード」「デビットカード」「ポイントカード」など、複数の機能をまとめて使えるのが最大の特徴となっています。

このカードは、ゴールドカードでありながら、ある条件を満たすことで翌年度以降年会費無料になるという非常にお得なサービス設計になっています。

また、対象コンビニや飲食店でのスマホ決済でのポイント還元率が非常に高く、キャッシュレス派にとって非常に魅力的なカードです。

簡単にいうと「1枚でオールインワン、ポイントもガッツリ貯まって、うまく使えば年会費もタダ!」という、現代型の高機能ゴールドカードなんです。

私も実際に使っていますが、物理カードのデザインもスタイリッシュですよ!

発行の条件と申込み方法

Oliveフレキシブルペイ ゴールドの申し込みは、三井住友銀行の口座を持っている(又は新規開設する)ことが前提となります。

すでに口座がある方は、SMBCアプリやオンラインバンキング経由で申請が可能です。

申し込みの流れとしては以下のようになります。

| ステップ | 内容 |

|---|---|

| ① | 三井住友銀行の口座開設(すでに持っている人はスキップ) |

| ② | Oliveアカウントを開設(アプリで簡単) |

| ③ | Oliveフレキシブルペイ ゴールドの申し込みをアプリで選択 |

| ④ | 本人確認&審査 |

| ⑤ | 審査通過後、カード発送&アプリ反映 |

スマホから5〜10分程度で申し込み完了する点も、かなり手軽で始めやすいですよ。

≫【画像付き】Oliveの始め方!口座開設申し込み〜初期設定までどれくらいの期間かかる?)

年会費を無料にする条件とは?

Oliveフレキシブルペイ ゴールドの年会費は、本来なら5,500円(税込)です。

しかし、「年間100万円以上のカード利用」を達成すると、翌年度以降はずっと無料になります。

この条件は、“100万円修行”と呼ばれてSNSなどでも話題になっています。

注意点としては、「1年間の利用額に集計される対象」がある程度限定されているという点です。

たとえば、以下のような支払いは対象になります👇

- スーパーやコンビニでの買い物

- ネットショッピング

- スマホ決済(Apple Pay、Google Pay)

- 公共料金、保険、家賃支払い(クレカ払い可能な場合)

一方で、以下のような支払いは対象外です:

- 電子マネーへのチャージ(例:Suica、楽天Edyなど)

- 税金、国民年金の支払い

- ギフトカード購入など一部除外取引

ちゃんと“対象になる支払い”を意識すれば、日常生活だけで自然と100万円に届く人も多いです。

ちなみに筆者は、

ちなみに私は電気代・スマホ代・保険・ふるさと納税などをまとめて払うことで、余裕でクリアできました!

≫「100万円修行」のメリットと達成方法を紹介します【三井住友カード】

ポイント還元率や特典はどれくらいお得?

Oliveフレキシブルペイ ゴールドのポイント還元率は、基本的には「0.5〜1.0%」ですが、特定の条件を満たすことで大幅にアップします。

たとえば、以下のようなパターンです👇

| 利用シーン | 還元率 |

|---|---|

| 対象のコンビニ・飲食店でスマホのタッチ決済 またはモバイルオーダー | 8%(※1) |

| クレカ積立(SBI証券) | 最大1.0%(※2) |

| 通常利用 | 0.5% |

とくに「セブン-イレブン」「マクドナルド」など、日常使いの多い店舗でのポイント還元が強いのが最大の武器ですね。

ポイントは「Vポイント」として貯まり、他の三井住友カードやポイントサイトと連携して使うこともできます。

スマホ決済に慣れている人なら、日常生活の支払いをすべてOliveフレキシブルペイ ゴールドにまとめるだけで圧倒的にお得になりますよ。

私はセブンとマックをよく使うので、ちょっとしたご褒美スイーツくらいならポイントだけで買えてます(笑)

≫【三井住友カード・Olive】セブン-イレブンで「10%」ポイント還元を受けるやり方

Oliveフレキシブルペイ ゴールドのデメリットと注意点

Oliveフレキシブルペイ ゴールドを使う前に知っておきたいデメリットと注意点を解説します。

それでは1つずつ見ていきましょう。

年間100万円修行がハードルになる?

Oliveフレキシブルペイ ゴールド最大の特徴である「年会費永年無料」ですが、これを実現するには「年間100万円以上の利用」が必須です。

この条件を達成することを俗に「100万円修行」と呼びますが、これが意外と難しいと感じる人も多いです。

特に、日常生活であまりクレジットカードを使わない人や、支払いを家族と分けている人にとっては、100万円という金額が高い壁になることもあります。

また、支払いの中には「利用額にカウントされない取引」もあるため、知らずに対象外の支払いばかりしていた場合は、年会費無料の条件を達成できずに普通に5,500円(税込)払うことになってしまうことも。

実際、SNSでは「知らない間に対象外ばかり払ってて失敗した…」という声も見かけます。

こうしたリスクを避けるには、事前にカウント対象になる支払いを把握しておくことが超重要です。

特に「税金」「電子マネーチャージ」「ギフト券購入」などはカウント外なので注意が必要です。

筆者も最初は「スマホ決済なら全部OKでしょ?」と思ってましたが、実は一部対象外のものがあって危うく条件を逃すところでした…。

対策としては、月8〜9万円程度をクレカで支払うよう意識すれば、自然と100万円に届くペースになります。

「電気・ガス・スマホ代+生活費+定期的なネット購入」などをOliveフレキシブルペイ ゴールドに集約すれば、無理なくクリアできるはずです。

修行と聞くと大変そうですが、日常生活を少し工夫するだけで案外ラクに達成できますよ。

≫「100万円修行」のメリットと達成方法を紹介します【三井住友カード】

他の三井住友カードとの違いに注意

Oliveフレキシブルペイ ゴールドを検討している人の中には、すでに「三井住友カード(NL)」や「三井住友カード ゴールド(NL)」を持っている人も多いと思います。

特に混乱しやすいのが、三井住友カード ゴールド(NL)との違いです。

どちらも“100万円利用で年会費無料&1万ポイント”という条件があるため、内容が似ていて分かりにくいんですよね。

以下に違いを比較した表を用意しました👇

| 項目 | Oliveフレキシブルペイ ゴールド | 三井住友カード ゴールド(NL) |

|---|---|---|

| 年会費 | 5,500円(税込) (条件達成で翌年以降の年会費永年無料※) | 5,500円(税込) (条件達成で翌年以降の年会費永年無料※) |

| 100万円利用での特典 | 年会費無料+10,000ポイント | 年会費無料+10,000ポイント |

| 付帯機能 | キャッシュカード/デビット統合型 | クレジット専用 |

| 利用管理 | Oliveアプリで一括管理 | Vpassアプリ |

| 銀行連携 | 三井住友銀行口座と完全連携 | 銀行連携なし |

このように、Oliveフレキシブルペイ ゴールドは「三井住友銀行ユーザー向けの統合型カード」としての性格が強くなっています。

そのため、三井住友カード ゴールド(NL)と比べて便利な面もあれば、逆にアプリや管理方法が異なることで使いづらさを感じる人もいるかもしれません。

カードを「クレカ単体」として使いたい人なら三井住友カード ゴールド(NL)、銀行連携や一括管理を重視するならOliveフレキシブルペイ ゴールド、といった使い分けが良さそうです。

向いていない人の特徴

Oliveフレキシブルペイ ゴールドは非常にお得なカードですが、全ての人におすすめできるわけではありません。

次のような人には、正直向いていない可能性があります。

- クレカの利用額が年間50万円以下の人

- スマホ決済やキャッシュレスに慣れていない人

- 三井住友銀行の口座を持っていない/開設したくない人

- アプリでの管理が面倒に感じる人

- 投資やポイント還元にあまり興味がない人

これらに当てはまる場合、他のカードの方が使いやすかったり、年会費を無駄にする可能性もあります。

また、1枚のカードで全てを完結させたいと思っても、ETCや家族カード、海外旅行傷害保険など、特典が控えめな部分もあるため、注意が必要です。

逆に、「キャッシュレス派」「ポイント大好き」「お得情報を活かしたい」という人にとっては、めちゃくちゃ相性が良いカードです。

どんなにお得なカードでも、自分のライフスタイルに合わなければ意味がないですからね。

無理なく100万円を使えて、日常決済で還元を狙える人にこそ、Oliveフレキシブルペイ ゴールドは真価を発揮する1枚となるでしょう。

引き落とし口座が自由に選べない

Olive最大のデメリットは引き落とし先が三井住友銀行に限定される点にあります。

三井住友カード ゴールド(NL)の引き落とし先が「三井住友銀行以外」に設定している人も多いと思います。

そんな方々へ銀行口座は変えずに、Oliveの特典は受ける裏ワザを教えちゃいます!

裏ワザ=「Oliveフレキシブルペイ ゴールド、三井住友カード ゴールド(NL)の二枚持ちです」

Olive作るけど自宅に寝かせて、普段は三井住友カードNLを使う。これでもOliveの特典を受けれるんです!

≫【裏ワザ】Olive&三井住友カード(NL)『二枚待ち』が最強である5つの理由

クレカのブランドが選べない

Oliveフレキシブルペイ ゴールドはVisaしか選べません。

三井住友カード ゴールド(NL)はVisa・Mastercardと2つの選択肢がありましたが、、ご注意を。

私は特にこだわりないので、Visaで全然大丈夫です

年間100万円修行の攻略法とシミュレーション

年間100万円修行の達成方法やコツ、具体的なシミュレーションを解説します。

それでは順番に見ていきましょう!

達成しやすい支払いパターンとは?

「100万円って、めっちゃ大金じゃん…」と思うかもしれませんが、実は意外と達成しやすいです。

なぜなら、毎月8万5,000円くらいの支払いをOliveフレキシブルペイ ゴールドで行えば、年間でちょうど100万円に到達するからです。

そしてこの金額、日常生活において意外と自然に使っていることが多いんです。

例えばこんな感じの支払いパターン👇

| 支出項目 | 月額 | 年間合計 |

|---|---|---|

| 食費・日用品(コンビニ含む) | 30,000円 | 360,000円 |

| 公共料金(電気・ガス・水道) | 15,000円 | 180,000円 |

| スマホ・ネット代 | 10,000円 | 120,000円 |

| サブスク・保険料 | 8,000円 | 96,000円 |

| ネットショッピング | 20,000円 | 240,000円 |

| 合計 | 83,000円 | 996,000円 |

これにふるさと納税や年払いの保険などを加えると、ほぼ自動的に100万円に到達します。

つまり、ちょっと意識すれば“修行感ゼロ”でクリアできるんですね。

私も最初は無理かもと思ってましたが、家計簿を見返してみたら「普段の支払いだけでほぼクリアできてるやん!」と驚きました(笑)

≫「100万円修行」のメリットと達成方法を紹介します【三井住友カード】

達成できなかった場合のリスク

もし100万円を達成できなかった場合、どうなるのか?

それはズバリ、「翌年度の年会費5,500円(税込)が発生する」だけです。

つまり、普通のゴールドカードとして年会費を払うことになります。

これをリスクと感じるかどうかは人それぞれですが、実は失敗しても1万円分のポイントが消えるわけではないため、損失は限定的です。

しかも、以下のような条件でポイントは獲得できます👇

・100万円達成 → 翌年以降の年会費無料+10,000ポイント

・未達成 → 年会費5,500円(税込)支払い(ポイントはなし)

このように、達成できた場合のメリットがかなり大きいため、“チャレンジして損はない”という設計になっています。

また、Oliveはアプリで利用状況を簡単に確認できるので、「あといくらで達成!」がリアルタイムでわかります。

このあたりの設計はさすが三井住友って感じですね。

家族カードで効率UP

どうしても100万円達成に不安がある場合は、「家族カード」を活用するのがコツです。

家族カードの利用額も合算されるので、家族全体で使えばかなり楽に達成できます。

家族で日常の支払いをOliveフレキシブルペイ ゴールドに集約するだけで、無理せず修行完了できますよ。

≫【Oliveフレキシブルペイ】家族カードの作り方を解説(注意点あり)

修行達成者のリアルな声まとめ

最後に、SNSやブログで見かけた「100万円修行達成者」のリアルな声をご紹介します。

最初は不安だったけど、公共料金と積立であっさりクリア

Vポイント10,000もらって、実質5,500円分トクした!

修行っていうほどじゃない。意識したのは最初の数ヶ月だけ

Apple Pay使えばコンビニでも高還元でポイントザクザク

このように、修行と聞くと難しく感じるかもしれませんが、ちょっと工夫すればかなり現実的な目標だということがわかります。

むしろ「意識して使ってポイントも年会費も得しよう!」くらいのノリで楽しめばOKです。

がんばりすぎなくても、賢く達成できる方法はたくさんありますからね。

三井住友カード ゴールド(NL)との違いを比較してどっちが得か判断!

三井住友カード ゴールド(NL)とOliveフレキシブルペイ ゴールドの違いを比較しながら、どちらがあなたに合っているのかを詳しく解説します。

それでは順に解説していきましょう!

年会費の違いと無料条件

Oliveフレキシブルペイ ゴールドも三井住友カード ゴールド(NL)も、基本の年会費はどちらも5,500円(税込)です。

しかし、条件を達成することで翌年度以降の年会費が永年無料になるという点も同じです。

その条件が「年間100万円のカード利用」ですね。

つまり、「使えば無料」という仕組みになっており、普通にクレジットカードを日常的に使っている人にとっては、年会費無料のゴールドカードを実現できるチャンスなのです。

実質的な違いはほぼなく、年会費面だけで言えば互角と言ってよいでしょう。

この点はVpassアプリや公式FAQで常に確認するのがおすすめです。

ポイント還元率・特典・付帯サービスを比較

次に、ポイント還元や付帯特典を比較してみましょう。

見た目はほぼ一緒ですが中身が違うんです!以下に主な比較項目をまとめました👇

| 項目 | Oliveフレキシブルペイ ゴールド | 三井住友カード ゴールド(NL) |

|---|---|---|

| 基本ポイント還元率 | 0.5% | 0.5% |

| 対象コンビニ・飲食店の ポイント還元率 | 8%(※1) | 7%(※2) |

| SBI証券クレカ積立 | 最大1.0%(※3) | 最大1.0%(※3) |

| 旅行保険 | 利用付帯/国内外対応 | 利用付帯/国内外対応 |

| 空港ラウンジ | 一部対応 | 一部対応 |

| スマホ決済対応 | Apple Pay/Google Pay | Apple Pay/Google Pay |

| 追加機能 | キャッシュカード/デビット/ポイント統合 | クレカ専用 |

上記の通り、基本的なポイント還元率や特典はかなり似ています。

Oliveは銀行口座と一体型になっているため、アプリ1つで資産管理がしやすいのもポイントですね。

ただ、シンプルなクレジット機能だけを求めている人にとっては、三井住友カード ゴールド(NL)の方が使いやすいと感じるかもしれません。

やっぱりOliveのポイント還元率の高さは魅力ですね!

向いている人の違いとは?

じゃあ結局、自分にはどっちが合ってるの?って思いますよね。

簡単に向いている人の特徴をまとめてみました👇

| 向いている人 | Oliveフレキシブルペイ ゴールド | 三井住友カード ゴールド(NL) |

|---|---|---|

| 銀行口座とカードを一体化したい人 | ◎ | △ |

| コンビニをよく使う人 | ◎(8%) | ○(7%) |

| クレカだけシンプルに使いたい人 | △ | ◎ |

| 口座を新たに作りたくない人 | ×(三井住友口座必須) | ◎ |

このように、Oliveフレキシブルペイ ゴールドは「生活全体を一体型カードで管理したい人」、三井住友カード ゴールド(NL)は「気軽にゴールドカードを試してみたい人」に向いています。

特に、資産形成やポイント活用にこだわる人には、Oliveフレキシブルペイ ゴールドの利便性が光ります。

実際に両方持ってる人の声

SNSやブログなどでは、「三井住友カード ゴールド(NL)とOliveフレキシブルペイ ゴールドの両方を持ってる」という人も少なくありません。

その人たちのリアルな感想をいくつかご紹介します👇

最後に、SNSやブログで見かけた「100万円修行達成者」のリアルな声をご紹介します。

三井住友カード ゴールド(NL)はサブカードにして、メインをOliveに変えた

Oliveはアプリで一括管理できて便利。貯金も見られるのが助かる

家族で使うのは三井住友カード ゴールド(NL)の方がラクかも。Oliveはちょっと設定が多い

三井住友カード ゴールド(NL)からOliveに切り替えたけど、コンビニ利用が多い自分には最高だった

ただし、「スマホやアプリが苦手」「とにかくシンプルなのが好き」という方には三井住友カード ゴールド(NL)の方が扱いやすいと思います。

最終的には、自分のライフスタイルに合った方を選ぶのが正解ですね。

≫【裏ワザ】Olive&三井住友カードNL『二枚待ち』が最強である5つの理由

Oliveフレキシブルペイ ゴールドをおすすめする人・しない人

Oliveフレキシブルペイ ゴールドがどんな人に向いているのか、逆におすすめしない人はどんなタイプかを分かりやすく解説します。

それでは見ていきましょう!

Oliveフレキシブルペイ ゴールドがピッタリな人の特徴

Oliveフレキシブルペイ ゴールドは、ただのゴールドカードではありません。

クレジット機能だけでなく、キャッシュカードやデビットカード、ポイントカード機能も一体化されており、「1枚でなんでも完結したい!」という人にピッタリの設計です。

特に、以下のような人にとっては最適な1枚と言えるでしょう👇

- 日常的にクレジットカードを使っている人(年間100万円以上)

- 三井住友銀行の口座を持っている、または作る予定の人

- キャッシュレス生活をしていて、スマホ決済を多用する人

- ポイント還元に敏感で、コンビニ・マクドナルドなどをよく使う人

- アプリで家計や支払いを一括管理したい人

実際に筆者もこの条件にドンピシャで当てはまっていて、Oliveフレキシブルペイ ゴールドを使い始めてから家計がめちゃくちゃスッキリしました。

特に、Vポイントの貯まり方が目に見えて分かるのが嬉しいですね。

「あ、今日セブン-イレブンで買った分も8%戻ってる!」ってなると、ちょっとした喜びがあって続けやすいんです。

別のカードを選んだ方が良い人

一方で、どんなに優れたカードでも万人向けというわけではありません。

Oliveフレキシブルペイ ゴールドをおすすめしない人の特徴を挙げると、次のようになります👇

- クレジットカードをあまり使わない(年50万円未満)

- スマホ決済やアプリ操作に不慣れな人

- 三井住友銀行の口座を作りたくない人

- ポイントよりもシンプルな使い勝手を重視したい人

- サブカードとして気軽に使いたいだけの人

こういった方には、三井住友カード ゴールド(NL)や楽天カード、PayPayカードなど、もっとシンプルで使いやすいカードの方が合っている場合もあります。

また、家計の大部分が現金での支払いだったり、複数人で支出を分けているような家庭では、100万円達成が難しいこともあるため注意が必要です。

年会費をムダにしないためにも、自分の支払いスタイルとよく照らし合わせて判断しましょう。

クレジットカードは「合う・合わない」がとても重要です。

家族でお得に使いたい人の使い方

Oliveフレキシブルペイ ゴールドは、家族で活用することでさらにお得になります。

まず、家族カードの利用額も本会員の100万円達成にカウントされるため、「ひとりで100万円は厳しいな…」という人でも家族全体で協力すればかなり楽に達成可能です。

例えば、以下のように支払いを分けることができます👇

| 支払い項目 | 本会員 | 家族カード |

|---|---|---|

| 家賃・光熱費・スマホ代 | ○ | |

| 食費・日用品 | ○ | |

| ネットショッピング | ○ | ○ |

| ふるさと納税 | ○ |

このように、生活の中で自然と100万円に到達できるような支払い設計をすれば、無理せず達成→年会費無料&1万ポイントゲットという黄金ルートが完成します。

また、家族それぞれがスマホにOliveアプリを入れて管理できるので、支出の「見える化」もバッチリです。

お互いの利用履歴が確認できるので、「今月あといくら必要か?」などの確認も簡単にできますよ。

ちなみに筆者の家庭では、奥さんが家族カードでスーパーや日用品を担当、自分が光熱費やネットショップを担当して、月々ラクに積み上げています。

家族で協力すれば、“修行”なんて感じることなく、自然と目標を達成できます。

Oliveフレキシブルペイ ゴールドのお得な発行手順【超簡単】

事前に準備するもの

Oliveフレキシブルペイ ゴールド発行に必要なものを準備しましょう。

・ご本人様確認書類(以下のいずれか)

-運転免許証

-パスポート

-マイナンバーカード

・SMS利用可能な携帯電話とメールアドレス

スマホがあればOKです

手順は以下のとおりです

————————————

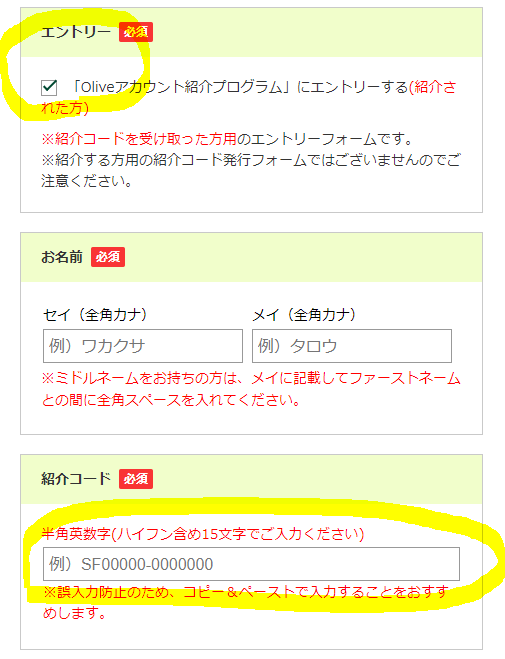

Olive紹介プログラムに事前エントリー

Olive紹介プログラムでは「1分」でエントリーするだけで1,000円相当のVポイントもらえるので絶対やっときましょう!

キャンペーンページに飛んだら「紹介コードを入力してエントリー」のボタンを押します。

以下のページに移行するので、エントリーに☑をいれて、上記赤字の紹介コードを入力するだけです!

※注意点:1,000円相当のVポイントもらう条件として、契約日の翌月末にSMBC銀行残高が「10,000円以上」になるよう入金が必要です!

ポイントサイトを経由する

ポイントサイト(ハピタス)を経由するだけで最大1,500円相当貰えちゃいます!

詳細は以下の記事をご覧ください!

ぶっちゃけやらないと損です!

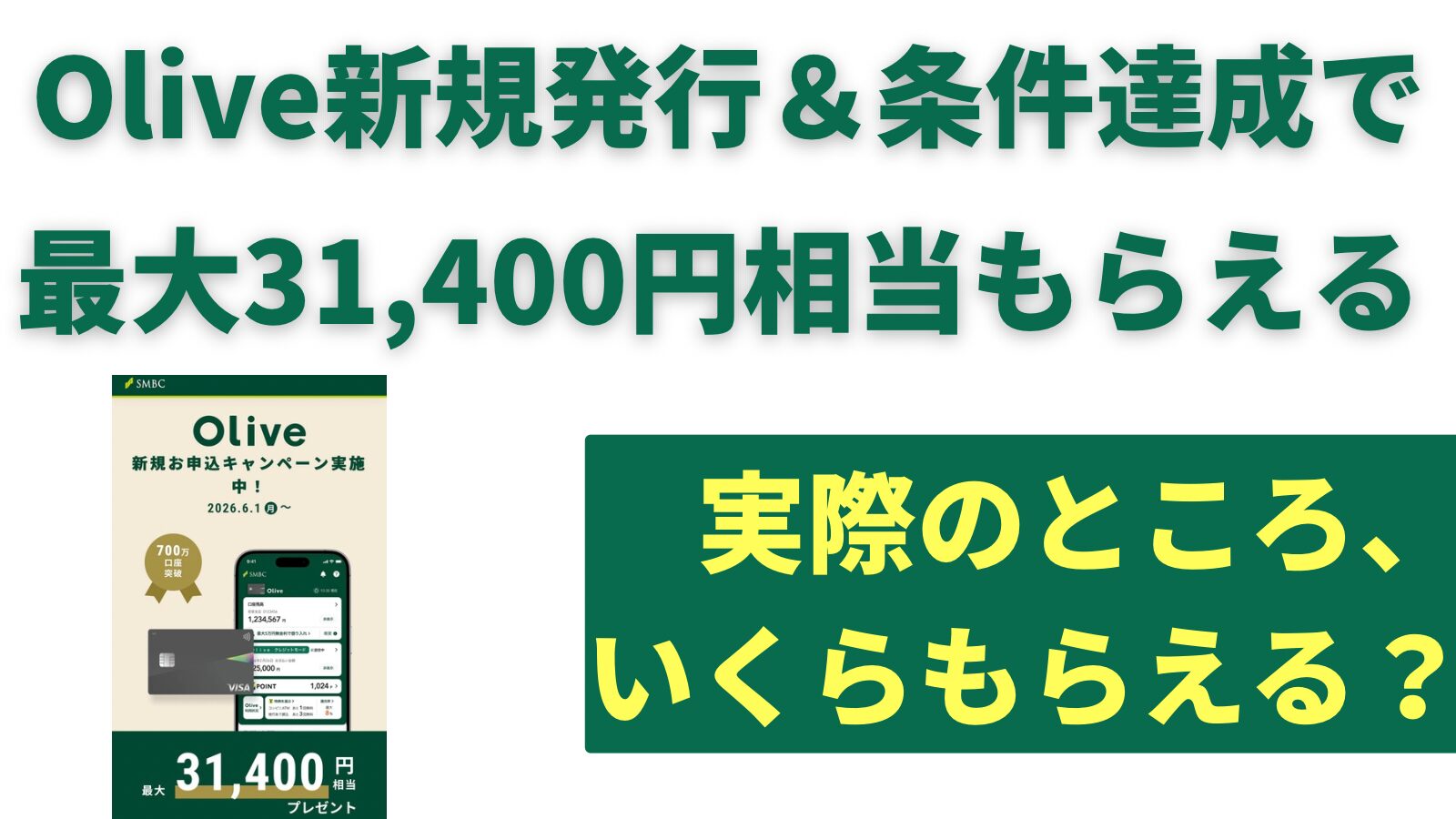

Oliveのキャンペーンを利用する

Oliveは新規発行&条件達成で最大31,400円相当をプレゼントするキャンペーンを実施中です。

詳細は以下の記事をご覧ください!

私はキャンペーン利用で3,000円相当ゲットしました!超簡単でした!

三井住友銀行口座を持っている場合の発行手順

(三井住友銀行口座持ってる場合)

- Step1三井住友銀行アプリダウンロード

ダウンロードしたら「ログイン画面へ」をタップ

- Step2SMBCのIDでログイン

メールアドレスとパスワードを使ってログインする(店番号、口座番号、ログイン暗証でもOK)

- Step3Olive申し込み

「Oliveアカウントに切り替え」から申し込み

- Step4アプリが利用可能に

申し込みから2~3日で利用可能になります

- Step5Oliveカード到着

申し込みから1週間程度で到着します

三井住友銀行口座を持ってない場合の発行手順

(三井住友銀行口座持ってない場合)

- Step1三井住友銀行アプリダウンロード

ダウンロードしたら「Oliveアカウントを申し込む」をタップ

- Step2本人確認

顔写真と本人確認書類(免許、マイナンバーカード)を照合する

- Step3Olive申し込み

カードデザイン選択、個人情報を入力

- Step4アプリが利用可能に

申し込みから2~3日で利用可能になります

- Step5Oliveカード到着

申し込みから1週間程度で到着します

申し込み手順の詳細は以下の記事を参考にしてください!

まとめ:Oliveフレキシブルペイ ゴールドは賢く使えば最強の1枚!

Oliveフレキシブルペイ ゴールドがどんなカードか、どう活用すれば最大限お得なのかをまとめます。

ではラスト、しっかりチェックしていきましょう!

結局、Oliveフレキシブルペイ ゴールドは作るべき?

ここまで見てきたとおり、Oliveフレキシブルペイ ゴールドは「翌年度以降の年会費無料(※)×ポイント高還元×一体型管理」という、非常にバランスの良いゴールドカードです。

特に、「キャッシュレス派で年間100万円くらいは使うよ!」という方にとっては、最もコスパの良いゴールドカードのひとつと言えるでしょう。

さらに、Vポイントの高還元やSBI証券の積立連携、家族カード合算など、戦略的に使えば「1万円分以上のポイント+年会費無料」という大きなリターンを得られる点も魅力です。

三井住友銀行も将来的に条件変更する可能性はあるので、気になっているなら早めの申し込みをおすすめします。

つまり、「使いこなす気があるなら絶対に作るべき!」これが筆者の結論です。

≫【Oliveフレキシブルペイ ゴールド】他社ゴールドカードとポイント還元率・年会費・コスパを比較!

初心者でも安心して使える理由

Oliveフレキシブルペイ ゴールドは見た目こそ「ゴールド」でちょっとハードル高そうに見えますが、実は初心者にもかなり優しい設計になっています。

具体的には以下のような安心ポイントがあります👇

- アプリで利用状況がいつでも確認できる

- 100万円達成までの進捗がリアルタイムで見える

- デビット・クレジットの切り替えが自由

- 困ったときのサポートがしっかりしている(三井住友系)

- Apple Pay・Google Payに即対応

また、利用明細もカテゴリ別に自動分類されるため、家計簿アプリいらずで支出管理ができちゃうのも初心者には嬉しいポイントですね。

「まずはこの1枚をメインカードにして、キャッシュレス生活を始めたい!」という人には、まさにうってつけです。

使ってみるとめちゃくちゃ使いやすくて「もっと早く持てばよかった」と本気で思いました。

申し込み前にチェックしたいQ&A

最後に、Olivefフレキシブルペイ ゴールドを申し込む前によくある疑問をサクッと解消しておきます。

| よくある質問 | 回答 |

|---|---|

| Q. 学生でも申し込める? | A. 条件を満たせば可。ただし審査あり。 |

| Q. 家族カードはポイント合算される? | A. 合算されます。100万円修行にもカウントOK。 |

| Q. 修行って達成できなかったら損? | A. 年会費5,500円(税込)が発生しますが、大きな損ではありません。 |

| Q. 積立投資に使える? | A. SBI証券でクレカ積立が可能(最大1.0%付与) |

| Q. Vポイントの使い道は? | A. ポイント払い・ギフト券・他社ポイントなど多彩。 |

このように、事前に情報をしっかり把握しておけば、安心して申し込めるカードです。

「お得にゴールドカードを持ちたい!」「ポイントも家計管理も一括でやりたい!」という方は、Oliveフレキシブルペイ ゴールドを試してみてはいかがでしょうか?

賢く使えば、まさに“最強の1枚”になることでしょう!

☆Olive開設するなら以下の記事の手順で、簡単に特典もらえるので↓↓↓↓

Olive口座開設するだけで4,500円相当もらえる裏ワザはこちら↓↓

Oliveのメリット・デメリット気になったらこちら↓↓

ではまた!

コメント