Olive・三井住友カード(NL)の「二枚持ち」って何のためにやってるの?

二枚持することでOliveフレキシブルペイの特有の「使いづらさ」を解消することができるんです!

「二枚持ち」とは、、、

Oliveと三井住友カード(NL)を両方作り、Oliveフレキシブルペイは自宅で寝かせ、普段は三井住友カード(NL)を使う裏ワザです。

二枚持ちを推す理由は、普段は三井住友カード(NL)を使うことで、Oliveフレキシブルペイ特有の使いづらさ(デメリット)を解消できるからです!

この記事では、Oliveフレキシブルペイと三井住友カード(NL)を2枚持つ方法や注意点、さらにお得な活用法までをわかりやすくご紹介していきます。

実際に使っている人の視点で、OKなパターン・NGな注意点までバッチリまとめましたよ!

カード選びで損したくないあなたにぴったりの内容です。

2枚持ちってアリなの?気になっているなら、ぜひ最後まで読んでみてくださいね!

1)Olive:国際ブランド選択肢がVisaのみ

⇒二枚持ち:Visa・Mastercard選べる

2)Olive:引落とし口座がSMBCのみ

⇒二枚持ち:口座の選択肢が広がる

3)Olive:家族カードが作れない⇒二枚持ち:家族カードが作れる

4)Olive:iD決済はデビットモード限定

⇒二枚持ち:iD決済をクレカ払いにできる

5)Olive:支払モード切替が分かりづらい

⇒二枚持ち:モード切替なく分かりやすい

6)三井住友カード(NL):ポイント還元がいまいち

⇒二枚持ち:三井住友カード(NL)使ってもOliveの特典受けれる

■記事を読むメリット

・Oliveフレキシブルペイのデメリットを把握したうえで「二枚持ちでどう解消できるか」理解できます!

・Oliveフレキシブルペイ・三井住友カード(NL)の「お得な開設手順」を確認できます!

もちろん私も三井住友カード ゴールド(NL)、Oliveゴールドを二枚持ちしています!

ちなみに、二枚持ちする場合のVポイントの還元率は、三井住友カード(NL)を使ってもOliveと同様のお得な還元率で買い物することができます。

よくある質問:Oliveフレキシブルペイとその他対象カードを2枚持っている場合、還元率はどうなる?

二枚持ちは、Oliveデメリットの解消した上でOliveの恩恵もうられます

☆三井住友カード(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

☆三井住友カード ゴールド(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

☆Olive開設するなら以下の記事の手順で、簡単に特典もらえるので↓↓↓↓

Olive口座開設するだけで4,500円もらえる裏ワザはこちら↓↓

Oliveと三井住友カード(NL)は「二枚持ち」できる?結論と基本情報

Oliveと三井住友カード(NL)は2枚持ちできるのか、その基本情報と違いを整理します。

それでは、順番に詳しく解説していきます。

そもそも2枚持ちは可能なのか?

結論から言うと、Oliveフレキシブルペイと三井住友カード(NL)は、同時に2枚持ちすることができます。

この2枚は名前こそ似ていますが、厳密には別サービスであり、発行元も同じ三井住友カード株式会社ながら、「Olive」は三井住友銀行のアカウント連携機能が前提にある“バンキング一体型カード”という位置づけです。

つまり、Oliveと三井住友カード(NL)は「同じ会社が出しているけど種類が異なるため、2枚持ちが可能」というわけなんですね。

しかも、SMBC IDという共通IDでポイントも合算できるので、ただの“2枚持ち”ではなく、“相乗効果が期待できる組み合わせ”なんです。

完全に知っている人だけが得してるタイプのやつですね…!

Oliveと三井住友カード(NL)の違いとは?

では、そもそもOliveと三井住友カード(NL)の違いって何なのでしょうか?

簡単に言うと、次のような違いがあります:

| 項目 | Oliveフレキシブルペイ | 三井住友カード(NL) |

|---|---|---|

| 発行元 | 三井住友銀行+三井住友カード | 三井住友カード |

| 口座連携 | 三井住友銀行限定 | 全国の銀行口座に対応 |

| 国際ブランド | Visaのみ | VisaまたはMastercardが選べる |

| ポイント還元 | 最大20% | 0.5~7%(※) |

| 年会費(税込み) | 一般:0円 ゴールド:5,500円 プラチナプリファード:33,000円 | 一般:0円 ゴールド:5,500円 プラチナプリファード:33,000円 |

| 決済方法 | クレジット、デビット、ポイント払い | クレジットのみ |

見てわかる通り、Oliveのほうが決済機能が多く、還元率も高めです。

一方で、三井住友カード(NL)は発行が早く、Mastercardブランドも選べるのが強みですね。

なるほど…使い分けが肝になりそうです!

以下、三井住友カード(NL)の7%還元に関する注意点です

2枚持ちするための条件と審査について

2枚持ちできるとはいえ、やはり気になるのは「審査があるのか?」という点ですよね。

実際には、Oliveも三井住友カード(NL)もどちらも“クレジットカード機能”があるため、それぞれに審査があります。

ただし、同じSMBC IDで管理されるため、最初の1枚でしっかり実績(信用)が積まれていれば、2枚目の審査通過率も高まると考えられます。

つまり、「Oliveを持っていて、三井住友カード(NL)を追加する」「三井住友カード(NL)を持っていて、Oliveを追加する」どちらも可能ですが、間を空けすぎず申し込むのがベターです。

また、同一名義で2枚持ちはOKですが、同じカード(三井住友カード(NL)を2枚など)はNGですので注意しましょう!

心配な人は1ヶ月ほど空けて申し込むと◎ですね!

三井住友公式の見解と注意点

三井住友カードの公式サイトでも、「Oliveと三井住友カード(NL)の2枚持ちは可能」と明記されています。

ただし、以下のような注意点もあるので押さえておきましょう:

- Oliveの利用には三井住友銀行口座が必須

- 三井住友カード(NL)とOliveカードのキャンペーンは別条件

- ポイント合算はSMBC ID連携が前提

このように、2枚持ちは基本OKですが、「口座」や「ブランド」などで制約が出ることがあります。

ただ、メリットの方がはるかに大きいので、ちょっとの注意点を押さえておけば問題なしです!

「先に三井住友カード(NL)を作って、あとからOliveを追加する」のがスムーズでおすすめですよ!

Olive&三井住友カード(NL)『二枚持ち』するメリット5選

1)Olive:国際ブランド選択肢がVisaのみ

⇒二枚持ち:Visa・Mastercard選べる

2)Olive:引落とし口座がSMBCのみ

⇒二枚持ち:口座の選択肢が広がる

3)Olive:家族カードが作れない⇒二枚持ち:家族カードが作れる

4)Olive:iD決済はデビットモード限定

⇒二枚持ち:iD決済をクレカ払いにできる

5)Olive:支払モード切替が分かりづらい

⇒二枚持ち:モード切替なく分かりやすい

6)三井住友カード:ポイント還元がいまいち

⇒二枚持ち:三井住友カード(NL)使ってもOliveの特典受けれる

Oliveと三井住友カード(NL)、どちらも持つことで得られる「二枚持ち」のメリットをご存知でしょうか?

この方法は、Oliveを一度発行した上で、自宅に保管。実際の支払いは三井住友カード(NL)を中心に使うという裏ワザ的な使い方です。

この組み合わせを活用すると、Oliveにありがちな使いづらさを、まるっと解消することが可能になります。

つまり、デメリットを避けながら、ポイント還元やキャンペーンの恩恵だけを享受できるという、非常にお得なスタイルなんです。

①国際ブランドの選択肢が広がる

Oliveフレキシブルペイの発行できるカードブランドがVisaに限定されています。

そのため、Mastercardを使いたい方にとっては選択肢が狭くなってしまうのが実情です。

一方で、三井住友カード(NL)であれば、VisaかMastercardを自由に選べます。

「二枚持ち」して三井住友カード(NL)をメインに使用すれば、VisaとMastercardの選択が可能になったうえでOliveの高還元を受けれます。

たとえば、よく使うショップはMastercardにしか対応していなかったり、Visaタッチ決済がお得な店舗があったりします。

自分のライフスタイルにあった国際ブランドを選べるようになります!

| Visa | Masteecard | |

|---|---|---|

| 決済額シェア | 49.1% | 23.6% |

| 加盟店数 | 約5,800万 | 約5,800万 |

| 海外キャッシング (ATM数) | 約300万台 | 約270万台 |

こうした場面でブランドを選べる自由は、日常生活の中で思った以上に便利に感じられますよ!

②引き落とし口座の選択肢が広がる

Olive最大のデメリットとして引き落とし口座が三井住友銀行しか選べない点があります。

普段から三井住友銀行を利用している方なら問題ありませんが、他の銀行を使っている場合は、これが大きなネックになります。

たとえば「ネット銀行で管理している」「地元の地方銀行をメインにしている」など、人によってライフスタイルはさまざまです。

Olive単体では口座の自由度がなく、これが使いづらさを生む一因になっています。

しかし、三井住友カード(NL)であれば、都市銀行、地方銀行、ネット銀行、信用金庫など幅広い金融機関に対応しています。

「二枚持ち」によって、三井住友カード(NL)をメインにすれば、Oliveの高い還元も受けつつ、普段使いの口座から引き落とすことが可能になり、家計管理がしやすくなります。

三井住友カードで選択可能な主要銀行

・都市銀行

・信託銀行

・地方銀行

・信用金庫

・信用組合

・農協

・労働金庫

・ゆうちょ銀行

・ネット銀行

≫詳細は公式HPご確認ください

結果的に、無理に新しい口座を利用する手間や、残高管理の手間が省ける点も、嬉しいポイントです。

③家族カードが作れる

Oliveフレキシブルペイの大きなデメリットとして家族カードが発行できない点もあります。

三井住友カードなら家族カード発行可能ですし、二枚持ちすることで家族カードの利用分もOlive特典受けれます!

Oliveフレキシブルペイの家族カードは作れるようになりました。

家庭持ちの方は家族カードの有無は超大事ですよね。

④iD決済をクレカ払いにできる

スマホ決済が多くなるる中で、「iD決済」を日常的に使っている人も多いのではないでしょうか。

OliveフレキシブルペイでiD決済を利用する場合、支払い方法は「デビット払い」に限定されます。

デビット払いの仕組みは、支払った瞬間に銀行口座から即時引き落としされる方式です。

デビット払いにもメリットはありますが、クレジットカードのように「翌月払いにして資金を調整したい」という方には不便に感じられる場合もあります。

さらに、多くのキャッシュバックキャンペーンや特典は「クレジット払い限定」で設定されていることが多いため、デビットでは対象外となるケースが多いです。

しかし、三井住友カード(NL)でiD決済を行えば、支払いは通常のクレジット扱いになります。

三井住友カードは同じ決済でも、支払いモードによって大きな差が生まれるため、三井住友カード(NL)を活用することで得られる自由度とお得感は大きいです。

クレジットメインで使いたい方にとって、「二枚持ち」は理にかなった選択肢です!

※ちなみにVisa(クレジット)タッチ決済であれば、クレジットモードで利用可能です。(詳細こちら)

Olive使うならiD払いより「クレジットタッチ」の方が還元率高くなってお得です!

⑤支払いモード切替がなく分かりやすい

Oliveフレキシブルペイはスマホ専用アプリで支払い方法(クレカ、デビット、Vポイント)をいつでも選択できます。

1枚のカード、1つのアプリで3種類の支払方法を選択できるのはOliveの画期的な部分なんですが、、

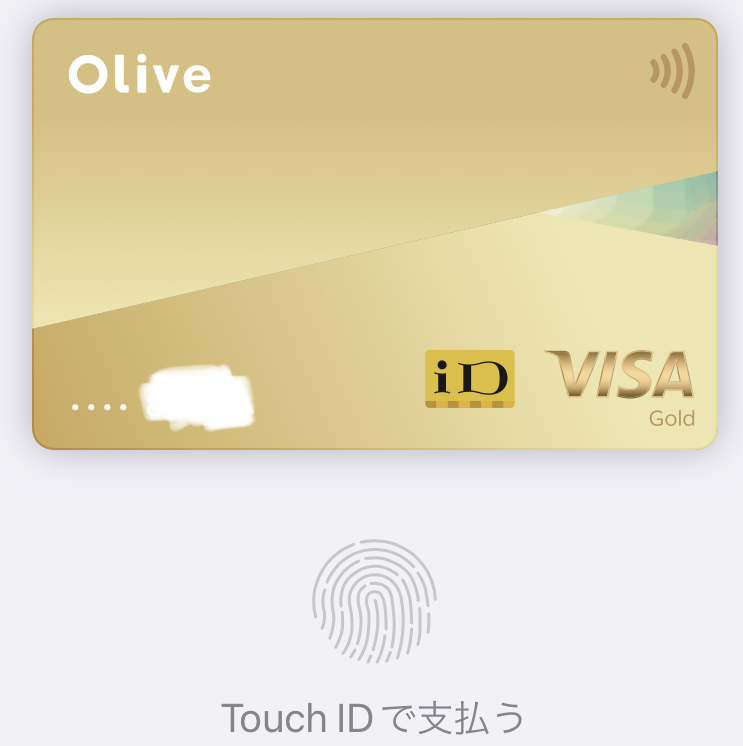

Oliveのスマホ決済使ってたまにあるのが、支払い時に「今どの支払いモードだったっけ?」という状況。

上の画像のように現状のOliveでは支払い時に決済モードの確認ができないので、いちいち専用のSMBCアプリを見に行く必要があります。

一方、三井住友カード(NL)はシンプルに「クレジット払い専用」なので、モードの切り替えで迷うことはありません。

使い分けを前提に「Oliveは寝かせておく」「実際の支払いは三井住友カード(NL)で」というスタイルを取れば、混乱することなくスムーズに利用できます。

特に、支払いのシーンでスピードと正確さを求める方には、このシンプルさが強みになります。

ただ、これに関しては”慣れれば”平気なのかもしれません。

⑥三井住友カード(NL)でもOliveの特典受けれる

二枚持ちすれば、三井住友カード(NL)を使っててもOliveの特典を受けることができます。

一般的には「Oliveを使わなければ恩恵がない」と思われがちですが、実はそこが「二枚持ち」の大きな強みになります。

つまり、実際の利用は三井住友カード(NL)でシンプルに、特典の享受はOliveでしっかり確保できるという、非常にお得でスマートな運用が可能になります。

Oliveには、魅力的な特典がいくつも用意されています。なかでも、注目すべきは次の4つのポイントです。

- Vポイント還元率が最大20%

- Olive限定選べる特典が超嬉しい

- 開設特典が激アツ

- 紹介特典利用で1,000円もらえる

1つ目は、最大20%還元という驚異的なVポイント還元率です。

対象店舗やキャンペーン条件によっては、日常の買い物だけで数千ポイントも貯まるケースがあります。

2つ目は、「Olive限定の選べる特典」です。

たとえば、自分に合った特典を選んでカスタマイズできるなど、柔軟性のある設計が魅力となっています。

3つ目は、口座開設時にポイントがもらえるキャンペーンです。

こちらは期間限定で行われることが多く、公式サイトやブログなどで最新の条件を確認してから申し込むのがポイントです。

4つ目は、紹介制度による1,000円分のVポイント獲得です。

家族や友人に紹介するだけでお得な特典が得られるため、実質的な報酬制度のように活用できます。

1つ目の最大20%還元と、3つ目の開設キャンペーンは以下で詳しく解説します↓↓

三井住友カード(NL)でも最大20%還元を受けられる

まず最大のメリットが、対象店舗での「ポイント還元率」がグンと上がる点です。

三井住友カード(NL)のタッチ決済で得られるポイントは0.5%~7%ですが、Oliveを追加してVポイントアッププログラムを活用すると、最大20%還元が可能になります。

しかもこれ、片方を使っていても、もう一方にVポイント還元が適用されるという仕組み。

つまり、Oliveカードを持っていれば、三井住友カード(NL)で支払ってもその高還元が反映されるんです。

たとえば、月15,000円を対象のコンビニや飲食店で使っていたとすると:

| カード | 還元率 | 還元額(毎月) | 年間合計 |

|---|---|---|---|

| 三井住友カード(NL)カードのみ | 0.5%~7% | 1,050円 | 12,600円 |

| Olive追加 | 最大20% | 3,000円 | 36,000円 |

年間でなんと23,400円も差が出る計算になります。これは見逃せません!

普段のコンビニ利用だけでもこれだけ変わるなら、持たない理由がないですね!

新規入会キャンペーンを両方活用できる

現在、三井住友カード(NL)カードとOliveカードにはそれぞれに入会特典があります。

これらは別カード扱いなので、それぞれのキャンペーンを個別に受け取ることができます!

これ、正直かなりお得な裏技なので、2枚持ちするなら活用したいですね

☆三井住友カード(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

☆三井住友カード ゴールド(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

☆Oliveアカウント開設するなら以下の記事の手順で、簡単に特典もらえるので↓↓↓↓

Olive口座開設するだけで4,500円もらえる裏ワザはこちら↓↓

Olive 三井住友カード(NL) 二枚持ちのデメリットと注意点

olive 三井住友カード(NL)2枚持ちのデメリットと注意点を紹介します。

同じカードの重複は不可

三井住友カードでは、同じ種類のカードを同一名義で2枚持つことはできません。

たとえば、「三井住友カード(NL)をもう1枚ほしい!」と思っても、同じカードは基本的に1枚だけなんです。

うっかり同じ内容で申し込むと、自動的にキャンセルになったり、再審査がストップすることもあります。

申し込む前には、今どんなカードを持っているか、しっかり確認しておくのが大事ですね!

混乱しないように、自分のカード一覧をメモしておくと安心です。

カード統合の自動処理に注意

「2枚目のつもりで申し込んだのに、既存カードと統合されちゃった…」というケース、実はよくあります。

特に、カード番号や名義、生年月日などが完全一致していると、システム側で「同一人物」と判断されちゃうんですね。

そうなると、新しいカードは発行されず、元のカード情報が上書きされることも。

これはけっこうショックなので、申込みの際は少しでも違いが出るように意識するのがポイントです!

たとえば「申込チャネル(Olive経由など)」を変えるのも手ですよ。

特典の重複利用ができない

「よっしゃ!2枚持てたから2倍のポイントもらえる~!」と思ったら…それはムリなんです😅

同じ名義でのキャンペーン参加は、「1人1回まで」ってルールがあることが多いんですよ。

たとえば「入会特典」や「条件達成ポイント」は、どのカードでも1人1回までが基本。

せっかく2枚持っても、特典目当てだとガッカリすることもあるので要注意ですね。

本当に得したいなら、特典以外の使い道もセットで考えましょう!

名義変更や口座変更で制限あり

名義や口座を変更しただけでも、カード発行に制限がかかることがあります。

特に、旧姓から新姓への変更後や、銀行口座の切り替え後すぐに申し込むと、重複と判断されて止まる可能性も。

また、Oliveは「三井住友銀行の口座と一体型」なので、口座変更がうまくいかないと、カード発行もストップしやすいです。

変更するなら、一度すべての情報をクリアにしてから申し込むのが安全ですよ。

面倒でも、1つずつ整理するのがトラブル回避のコツです!

審査落ちするリスクも

同じ人が短期間にカードを何度も申し込むと、信用情報に影響が出て「審査落ち」することもあります。

たとえば「Olive申し込んだばかりだけど、三井住友カード ゴールド(NL)もすぐに申し込もうかな?」みたいな場合ですね。

カード会社としては、「この人ちょっと申し込みすぎじゃない?」って思われちゃうんです。

1~2か月くらいの間隔をあけて申し込むのがベストです!

焦らず、しっかり準備してからトライしてくださいね😊

カード枚数が増えて管理が面倒になる

もっとも単純で現実的なデメリットが、「カードが増えると面倒」という点です。

Oliveと三井住友カード(NL)はどちらも物理カードが発行されますので、2枚持つと財布がかさばると感じる人もいます。

また、アプリでの管理や明細チェックもカードごとに別になります(ただしSMBC IDで統合管理可能)。

「カードは1枚にまとめたい」「ミニマリスト志向」な人にとっては、2枚持ちは逆にストレスになるかもしれません。

ただし、実際にはApple PayやGoogle Payにそれぞれ登録しておけば、持ち歩かなくても使えるため、実生活での不便さは少ないです。

カードは物理的に2枚でも、デジタル上ではスッキリ使えますよ!

Olive口座に残高がないと管理費がかかる

これはOliveならではの注意点です。

Oliveフレキシブルペイは三井住友銀行の口座と一体型で運用されますが、

その口座が2年以上未使用の場合、年1,100円(税込)の管理手数料が発生する可能性があります。

この費用が発生しない条件は以下の通りです:

- 口座残高が1万円以上ある

- 2年以内に1回でも入出金などの取引がある

- 定期預金や証券口座など、他の三井住友関連サービスを併用している

つまり、口座残高を1万円以上キープするか定期でもATMで入出金すればOK。かなり緩い条件です。

ですが、完全に放置していると手数料がかかる可能性があるので、これは覚えておいた方がいいですね。

私は口座に1万円をキープしてるので問題なし!備えあれば憂いなしです!

クレカ積立には2枚使えない

地味に見落としがちなのが、「クレカ積立」目的での併用です。

SBI証券などで行われている「クレカ積立」では、原則として1つのSMBC IDにつき1つのクレジットカードしか登録できません。

つまり、三井住友カード(NL)とOliveの2枚持ちをしていても、クレカ積立でポイントを二重取りすることはできないんです。

この点は、資産運用目的で2枚持ちを検討している人にとってはデメリットになるかもしれません。

もし積立用に使いたいなら、ポイント還元率の高いカード(プラチナプリファードなど)を1枚メインにして、それ以外をサブに使うのがよさそうですね!

投資で利用を検討されてる方は注意です!

タイプ別!あなたに最適な2枚持ち戦略はこれだ

OliveとNL、どちらを先に持っているかによって、おすすめの2枚持ち戦略は変わってきます。

それでは、あなたに合った戦略を一緒に見つけていきましょう!

すでに三井住友カード(NL)を持っている人向け戦略

三井住友カード(NL)カードをすでに使っている方にとって、Oliveを追加するメリットはとても大きいです。

特に以下のような方にはピッタリ:

- 三井住友カード(NL)をコンビニやスーパーなどの日常決済に使っている

- 三井住友銀行の口座を持っている(または作ってもいいと思っている)

- 三井住友カード(NL)の還元率に物足りなさを感じている

Oliveを追加することで、Vポイントアッププログラムをフル活用でき、還元率が最大20%になります。

三井住友カード(NL)の使用履歴が信用実績として見られるため、Oliveの審査にも通りやすいのも安心ポイント。

NL→Oliveの順番はかなりおすすめですよ!

Olive口座開設するだけで4,500円もらえる裏ワザはこちら↓↓

すでにOliveを持っている人向け戦略

Oliveカードだけを持っている方も、三井住友カード(NL)を追加する価値は大きいです。

理由は主に3つ:

- Mastercardブランドを選べる(OliveはVisaのみ)

- 三井住友カード(NL)は即時発行&即日使えるので利便性が高い

- 異なるキャンペーン特典で追加還元を狙える

三井住友カード(NL)を追加して、用途によって使い分けることで、「国際ブランドの使い分け」や「特典の2重取り」が可能に。

支払い管理はSMBC IDで一括できるので、わずらわしさも感じません。

OliveからNLへの追加は、実用性アップと収益性アップの両方を狙えますね!

☆三井住友カード(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

☆三井住友カード ゴールド(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

まだどちらも持っていない人はこう選ぼう

どちらもまだ持っていない場合、「自分が何を重視するか」で選ぶとスムーズです。

| 目的 | おすすめカード |

|---|---|

| 還元率の高さ・多機能性 | Olive フレキシブルペイ |

| 発行スピード・ブランド選択 | 三井住友カード(NL) |

| 両方のキャンペーンを活用したい | どちらかを先に申し込み、後日もう一方を追加 |

ちなみに、筆者は三井住友カード(NL)→Oliveの順で作成しました。

理由は、三井住友カード(NL)が即時発行で使いやすかったから。そしてOliveのキャンペーン時期に合わせて追加で申し込んで、両方の恩恵をゲットしました!

最初のカード選びは、“目的ファースト”でいきましょう!

Olive 三井住友カード(NL) 二枚持ちに関するQ&A

olive 三井住友カード(NL)に関するQ&Aをまとめました。

同一名義で2枚は本当に大丈夫?

結論から言うと、「同一名義でも別サービスであれば2枚持ちOK」です!

たとえば「三井住友カード(NL)」と「Oliveフレキシブルペイ」なら、同じ名義でも所有が可能なんですよ。

これは“発行元のシステムが別枠として管理されている”からこそ成り立つんです。

ただし、通常の三井住友カード(NL)を2枚申し込むのはNGなので、区別が大事!

「違うサービス枠」かどうかがキーワードになりますね!

三井住友カード(NL)とOliveの特典は両立する?

はい、両立できます!しかも、うまく使えば両方のいいとこ取りができちゃうんです!

たとえば、三井住友カード ゴールド(NL)には「年間100万円利用で1万ポイント還元」という有名な“修行ボーナス”があります。

一方、Oliveでは、即時引き落としやタッチ決済などを条件に、特定の還元キャンペーンが展開されており、日常使いに強いのが特徴です。

この2枚をうまく使い分けることで、1枚では得られないメリットをゲットできますよ。

ただし、入会特典など一部は「1人1回」ルールがあるので注意しましょう!

特典ページをよく読んでから申し込むのがおすすめです!

☆三井住友カード ゴールド(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

家族カードと2枚持ちの違いは?

「家族カード」と「2枚持ち」はまったく別の性質を持っています。

家族カードは「親カードの名義人の管理下で使うカード」、つまり“サブ的な存在”です。

一方で、2枚持ちは「本人が2枚の別カードをそれぞれ使い分ける」形式なので、管理の自由度が高いんです。

たとえば、家族カードは支払い口座が共通ですが、2枚持ちなら用途別に分けられるのがメリット!

また、明細やポイントも別々に管理できるので、個人のライフスタイルに合わせやすいですよ。

「自由に使いたい」「支出を分けて管理したい」人には2枚持ちが向いてます!

途中で三井住友カード ゴールド(NL)に切り替えできる?

できます!ただし「新たに申し込む」か「通常NLから切り替える」かで手続きが異なります。

三井住友カード ゴールド(NL)は、キャンペーン中に申し込むと年会費無料のチャンスがあるので、別枠で申し込む人も多いですね。

逆に、すでに三井住友カード(NL)を持っている人が三井住友カード ゴールド(NL)に移行したい場合は、Vpass経由でのアップグレード申請になります。

ただし、切り替えると旧カードが使えなくなるので、「2枚持ち」の状態ではなくなります。

2枚持ちを維持したいなら、“新規で別に申し込む”ほうがベターですよ!

☆三井住友カード ゴールド(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

2枚持ちでポイントはどう貯まるの?

Oliveと三井住友カード(NL)を2枚持ちしていると、「ポイントが分散しないか心配…」と感じるかもしれません。

実は、それぞれのカードで利用したVポイントは、最終的に1つの口座に統合されます。

たとえば、三井住友カード ゴールド(NL)で使った分はゴールドのVpass明細に、Oliveで使った分はOliveアプリに表示されます。

ただし、最終的にVポイント口座は「名義人ごとに統一」されてるので、合算は自動でされるんですよ。

つまり、管理は分けつつ、貯まるポイントは一緒というおいしい仕組み!

キャンペーンポイントなどは反映タイミングが異なることがあるので、そこだけ注意してくださいね!

≫【初心者必見】Vpassアプリの使い方完全ガイド|登録方法・必須設定・ポイント活用・トラブル解決まで

同じVpassやSMBC IDで管理できるの?

はい、どちらも同じ「SMBC ID」で管理できます。

三井住友カード(NL)は「Vpassアプリ」、Oliveは「Oliveアプリ(=三井住友銀行アプリ)」での利用が基本ですが、

SMBC IDを連携させることで、ポイント情報や各種サービスの統合管理が可能になります。

このID連携をしておくと、次のようなメリットがあります:

- Vポイントがまとめて貯まる

- キャンペーン情報の受取が一元化できる

- 残高や利用履歴も一目で確認できる

ただし、最初はIDやパスワードの管理が少し混乱するかもなので、メモは必須です!

まとめて管理できるのは、ズボラ派の味方ですね!

≫【初心者必見】Vpassアプリの使い方完全ガイド|登録方法・必須設定・ポイント活用・トラブル解決まで

年会費やETCカードはどうなるの?

基本的にはOliveゴールドと三井住友カード ゴールド(NL)二枚持つことで年会費は両方かかりますが(5,500円×2)

なんと、キャンペーン期間中に三井住友カード ゴールド(NL)で年間100万円利用を達成すれば、年会費は二枚とも永年無料になります。

≫「100万円修行」のメリットと達成方法を紹介します【三井住友カード】

☆三井住友カード ゴールド(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

ただし、ETCカードを追加する場合には注意が必要です。

| 項目 | 三井住友カード(NL) | Oliveカード |

|---|---|---|

| ETC年会費 | 条件付きで無料(年1回以上利用) | 同上 |

| 家族カード | 発行なし | 発行なし |

| 切替可否 | Oliveへ切替可 | NLへの戻し不可 |

どちらのカードでも、ETCカードを発行しておけば高速道路などでポイントが貯まります。

条件を満たせば無料なので、持っていて損はないですね!

片方だけ解約するとポイントはどうなる?

Oliveと三井住友カード(NL)はVポイントという共通ポイントを使っているため、片方を解約しても、SMBC IDで紐づけされている限りポイントは消えません。

ただし、VpassやOliveアプリ内でのポイント表示に若干の遅延や混乱が起きることもあるので、解約の際には事前にポイント移行や使い切りをしておくと安心です。

また、Olive口座を解約すると、銀行口座・アプリ・フレキシブルペイの全機能が停止するため、連動機能(例えばクレジット・デビット・チャージなど)も一括で使えなくなります。

解約時には「どちらを残すか」を明確にしたうえで行いましょう。

私の友人は事前にVポイントをAmazonギフト券に替えておいて、スムーズに解約してましたよ!

≫Vポイント→Amazonギフトカードへ交換する2つの方法を紹介

【Oliveアカウント】お得な開設方法

Oliveアカウントは、開設の方法によって受け取れるキャッシュバック金額が大きく変わります。

まず、基本の特典として公式キャンペーンに申し込むだけで結構な金額相当のが還元されます。

ちょっと色々複雑なので、詳細は上の記事で確認ください!

ここに、ハピタス経由の報酬が加われば、さらに高額のキャッシュバックを狙うこともできます。

やり方はとてもシンプルです。

ハピタスのサイトにログインし、そこからOliveのページへアクセスして申し込むだけ。

数分で完了する操作なので、手間はほとんどかかりません。

注意点としては、キャンペーンには条件があることです。

たとえば、「一定期間内に◯万円以上利用する」「指定回数以上利用する」といった条件を達成しないと、特典が受け取れない場合があります。

事前に条件をしっかり確認したうえで申し込むことが、お得に活用するコツです。

紹介コードやエントリー手続きも忘れずに行いましょう。

Olive口座開設するだけで4,500円もらえる裏ワザはこちら↓↓

三井住友カード(NL)お得な開設方法

三井住友カード(NL)も、開設方法によって受け取れる特典の金額が大きく異なります。

特に人気があるのは、三井住友カード ゴールド(NL)の新規発行で得られるキャッシュバックです。

また、三井住友カード(NL)新規入会キャンペーンが不定期で開催されています。

三井住友カード(NL)でも、結構なVポイントをもらえるケースがあります。

一般・ゴールド・プラチナプリファードの3種類ありますが、個人的にはゴールドが一押しです!

☆三井住友カード(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

☆三井住友カード ゴールド(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

まとめ:Olive&三井住友カード(NL)を『二枚待ち』がベストです!

Oliveと三井住友カード(NL)の「二枚持ち」は、それぞれの弱点を補い合うことで、非常に高いメリットを生み出す方法です。

Oliveの高還元や独自の特典を活かしつつ、三井住友カード(NL)の柔軟な使い勝手やブランドの選択肢を取り入れることができます。

特に、「普段の支払いは三井住友カード(NL)をメインに使い、Oliveは寝かせておく」という使い方が理想的です。

これにより、家族カードの発行、支払いモードのシンプル化、還元率の最大化など、幅広い恩恵を受けれますのでぜひ!

1)Olive:国際ブランド選択肢がVisaのみ

⇒二枚持ち:Visa・Mastercard選べる

2)Olive:引落とし口座がSMBCのみ

⇒二枚持ち:口座の選択肢が広がる

3)Olive:家族カードが作れない⇒二枚持ち:家族カードが作れる

4)Olive:iD決済はデビットモード限定

⇒二枚持ち:iD決済をクレカ払いにできる

5)Olive:支払モード切替が分かりづらい

⇒二枚持ち:モード切替なく分かりやすい

6)三井住友カード:ポイント還元がいまいち

⇒二枚持ち:三井住友カード(NL)使ってもOliveの特典受けれる

さらに、開設時にハピタスなどのポイントサイトを活用すれば、数万円のキャッシュバックを獲得できる可能性もあります。

少しの工夫で、節約だけでなく「お金を増やす」ことができるようになるのが、この戦略の魅力です。

もし「ちょっとでも気になる」と感じた方がいれば、今が始めどきかもしれません。

ポイント還元やキャンペーンは予告なく終了する場合もあるため、少しでも早く動いておくのがおすすめです。

☆三井住友カード(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

☆三井住友カード ゴールド(NL)カード発行はこちら↓↓

新規入会&条件達成でVポイントがもらえる!

☆Oliveアカウント開設するなら「ポイントサイト」は必ず活用しましょう!簡単に特典もらえるので↓↓↓↓

Olive口座開設するだけで4,500円もらえる裏ワザはこちら↓↓

ではまた!

コメント